資本コストのうち、株主から調達する資金に伴うコストを株主資本コストという。その実態は株主が企業に期待しているリターン水準であるが、それを知ることは容易ではない。株主は期待している利回りを名言しないからだ。そこで、株主資本コストは理論値に頼ることになる。

株主資本コストは資本資産価格モデル(Capital Asset Pricing Model: CAPM)に基づくのが主流となっている。それによれば、株主資本コスト \(r_{E}\) は以下の一次式で表される。

\begin{eqnarray}

\begin{array}{l}

r_{E} = r_{f} + \beta (r_{M} – r_{f} ) \\

\begin{array}{l}

\quad r_{f} & : & \mathrm{リスク・フリー・レート} \\

\quad r_{M} & : & \mathrm{マーケット・レート} \\

\quad \beta & : & \mathrm{ベータ}

\end{array}

\end{array}

\end{eqnarray}

リスク・フリー・レート、は株式市場の変動に左右されない債券の利回りである。日本では10年物国債の利回りなどが使われる。マーケット・レートは、その企業が属す市場の平均利回りである。東証一部上場の企業であればTOPIXの過去何年かの平均利回りを使う。ベータは企業固有の値である。

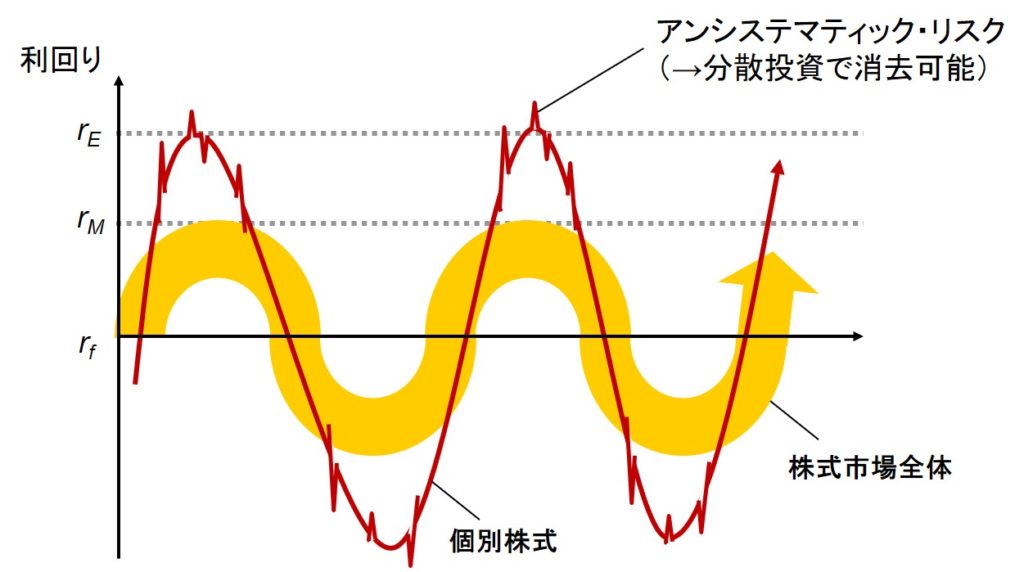

この式は、「国債などの政府系債券の利回りは、株式市場の変化に左右されない」という(少々非現実的な)仮定の下で、「個別株式のリスクプレミアム \( (r_{E} – r_{f}) \) は、株式市場全体のリスクプレミアム \( (r_{M} – r_{f}) \) の倍数で表現される」ということを意味している。すなわち、すべての株式の利回りは景気全体の変動(システマティック・リスク)に追随し、個別企業の違いは変動に対する“感度”だけということである。

この式では、企業の個別事情に基づく変動(アンシステマティック・リスク)は分散投資によって完全に消去可能ということも仮定されている(下図)。 この式は実務上も多用されるが、必ずしも現実的とは言えないいくつかの仮定の下で出来上がっている理論式であるので、さまざまな調整を施されて使われることも少なくない。