付加価値とは、概念的には文字通り「新たに付加された価値」ということだ。

たとえば、フランス産のミネラルウォーターが欲しいときに、コンビニエンスストアのような小売業がなかったら、みんなフランスに行かなければならない。コンビニエンスストアは、すぐ近くで商品を買えるという、いわばアクセスビリティという価値を付加しているのである。

そのような価値が付加されているから、原価よりも高い価格で売っても顧客は買うわけだ。したがって、販売価格と原価の差額、すなわち売上総利益が付加価値に近い概念と言っていい。

ちゃんとした計算法には、控除法(減算法)と集計法(加算法)の2つの方法がある。

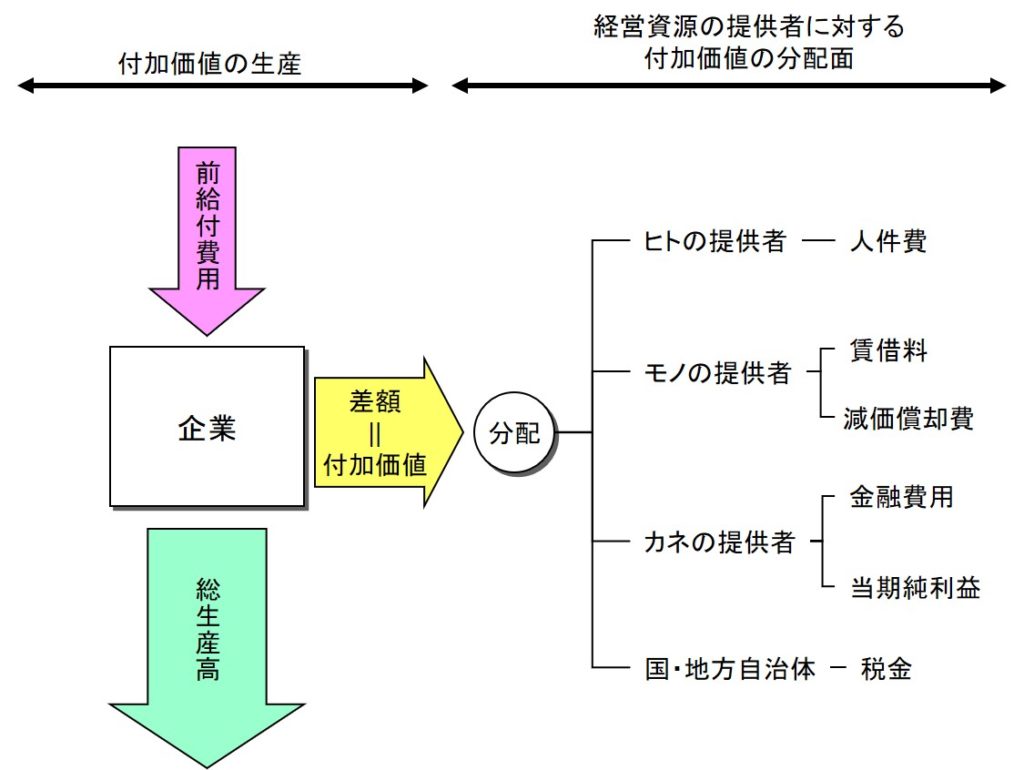

控除法は、総生産高から前給付費用を控除することによって、以下のように付加価値を計算する。これは、付加価値の定義通りの計算式だ。

付加価値=総生産高-前給付費用

経済産業省による工業統計や、日本生産性本部などはこの考え方に基づき計算している。

一方、集計法は、付加価値が経営資源に分配される側面に注目して計算する方法だ。付加価値は税金が控除された後、ヒトには人件費、借りているモノには賃借料、所有しているモノには減価償却費、借りているカネには金融費用、所有しているカネには純利益(=株主への還元)という形で分配されていく。これを集計するのだ(下図)。 日銀方式、財務省による「法人企業統計年報」、経済産業省による「わが国企業の経営分析」、 中小企業庁などはこの方法を採っている。