「猫に小判」ということわざがある。小判は人間にとっては価値のあるものだが、猫にとっては何の価値もないということだ。このことからも分かるように、何らかの価値を考えるときは、誰にとっての価値かということを明確にしなければ考えることができない。

企業価値や株主価値の場合は、「株主にとっての価値」ということが大前提となっている。

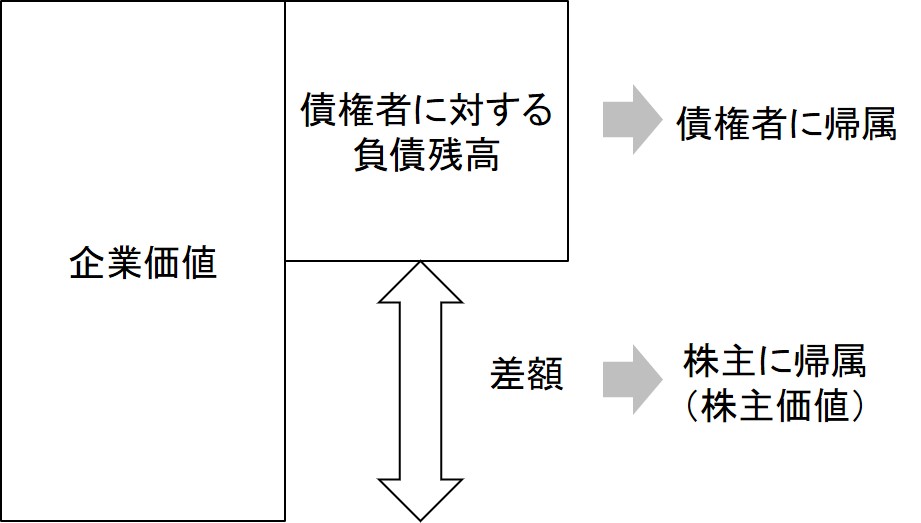

まず、企業価値(Enterprise Value:EV)とは、企業全体の価値のことをいう。それは貸借対照表全体の価値ということだ。

貸借対照表で表される全財産の価値は、資金提供者である株主と債権者に帰属する。法的にも、会社を清算した場合は会社の全財産を換金し、それを債権者と株主にお返しするのがルールだ。このことからも、会社の全財産の価値は株主と債権者に帰属することが分かるだろう。

企業価値から、債権者への帰属額を控除した残りが株主価値である(下図)。債権者への帰属額とは、具体的には債権者に対する負債の残高だ。

株主価値を発行済株式数で割った1株当たり株主価値は理論株価となる。

負債は確定債務であるので、企業の業績等で変動することはない。どんなに利益が出ようとも、1億円の借入金は1億円である。したがって、企業価値の増減はすべて株主価値の増減となる。

価値を算定する目的は株主価値の算定にあることが多いが、株主価値を直接計算することはできない。株主価値を計算する場合でも、まずは企業価値を計算し、そこから確定額である負債残高を控除することによって、残りが株主価値というように間接的に計算するしかない。 したがって、株主価値の算定といっても、計算するのは結局、企業価値である。そういうこともあってか、企業価値と株主価値は混同されていることも多い。