企業価値算定は企業価値を算定することである。バリュエーション(valuation)ともいう。企業価値に限らず、何かの価値はその使途によって変わってくる。

今、1羽のニワトリを売りたいと思っている人がいるとする。あなたなら、いくらで買うだろうか?

もし、あなたがたそのニワトリを手に入れた後、それをキュッと絞めて、肉、羽、骨などをそれぞれしかるべきところに売りさばこうと考えたとする。その場合は、肉、羽、骨などを売ったらいくらになるかということ考えて、買い値を考えるはずだ。この場合の使途はニワトリをバラして売ることであり、ニワトリを換金性のある財産集合体と見ている。

一方、このニワトリが玉子を産むとしたら、このニワトリを生き長らえさせて多くの玉子を産ませるという選択肢が出てくる。その場合は、産んだ玉子を売ったらいくらになるかを考えて、買い値を考えるだろう。この場合の使途はニワトリを活用して新たな富を生むことであり、ニワトリを玉子製造装置と見ている。

前者の価値概念は、処分することを目的とする価値なので、処分価値という。企業においては解散価値を意味する。後者の価値概念は使用することを目的とする価値なので、使用価値という。企業においては継続価値を意味する。

解散価値としてふさわしいのはストックの時価だ。すなわち、貸借対照表をすべて時価で評価替えした価額だ。実務上は、簡便的に簿価を用いることもあるが、簿価は売却価値を表さないのでは、本来は簿価では意味がない。

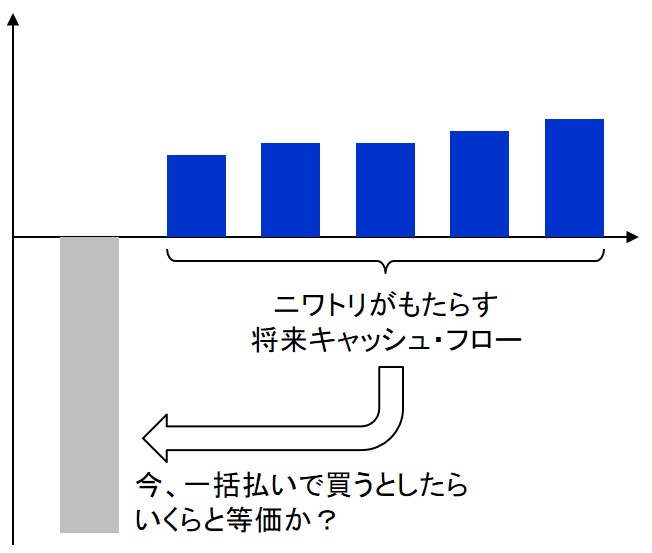

継続価値としてふさわしいのは将来フローの現在価値だ。それは「将来そのようなフローを生み出すニワトリを一括払いで買うとしたら、いくらと等価か」ということである(下図)。

将来フローとしては配当、利益、キャッシュ・フローが考えられる。事実上、配当を受け取る権利しかない非支配的な株主にとっては、配当に基づく方法は合理性を持つ。利益全体の処分方法に影響を行使し得る株主にとっては、利益に基づく方法が合理性を持つ。ただし、利益は減価償却方法等の会計方針に左右されるので、現在ではキャッシュ・フローに基づくのが主流となっている。