利益とは、会社の儲けのことである。「儲け」とは何かというと、それは「財産の増加」である。財産が増えれば「儲かった」と思うのは、個人も会社も変わらない。

会計では、この財産の増減を貸借対照表と損益計算書という2つの表で二面的に捉える。

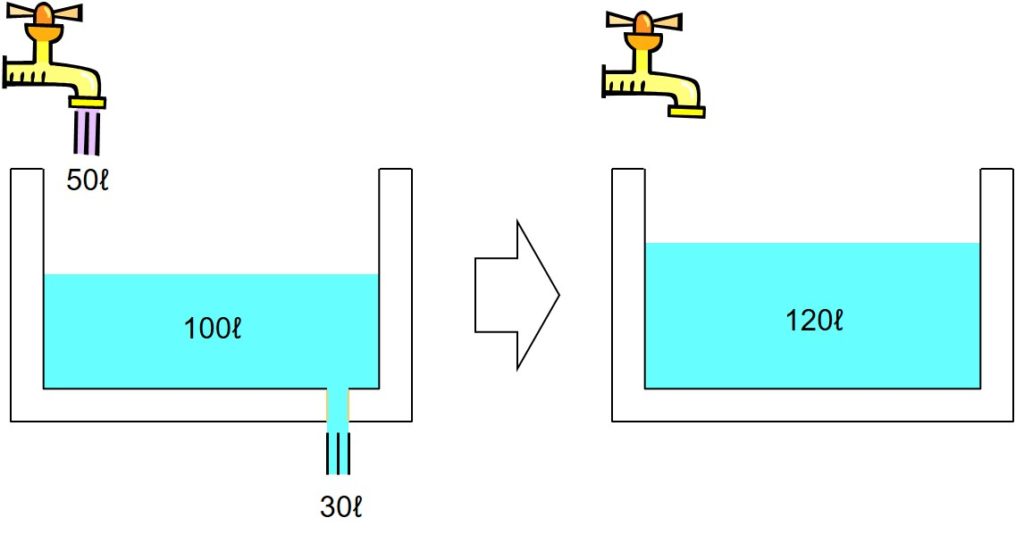

財産を水に置き換えて考えてみよう。下図2のように、浴槽に100ℓの水が貯まっているとする。この浴槽に一定時間50ℓの水を注いだが、同時に30ℓの水が流れ出たとする。その結果、一定時間後の浴槽の水は120ℓになる。

このとき、「最初の浴槽の水は100ℓ、一定時間後の水は120ℓ」という情報が分かれば、その差額から水は20ℓ増えたことが分かる。この水(=財産)の増加分が利益に相当する。

上記のような見方をするためには、事前と事後それぞれの水の量が分かればよい。話を財産に戻せば、財産一覧表があればその差額から財産の増分が分かる。この財産一覧表が貸借対照表だ。財産一覧表は、ある一時点の財産の残高を静的に捉えている。

貸借対照表が表す情報は時点情報であり、動きがない。このような、いわば静止画情報を「ストック情報」という。

一方、「一定期間、浴槽に流入した水は50ℓ、流出した水は30ℓ」という情報からも、水が20ℓ増えたことが分かる。これは、水の出入りというプロセスを動的に捉えた見方だ。このような見方で利益を捉えるのが損益計算書だ。

損益計算書が表す情報は期間情報であり、その期間の動きをとらえたものだ。このような、いわば動画情報を「フロー情報」という。正に「流れ」だ。

会計では、貸借対照表と損益計算書という2つの表を使って、「途中プロセスとその結果」という形で、財産の増分である利益を二面的に捉えている。