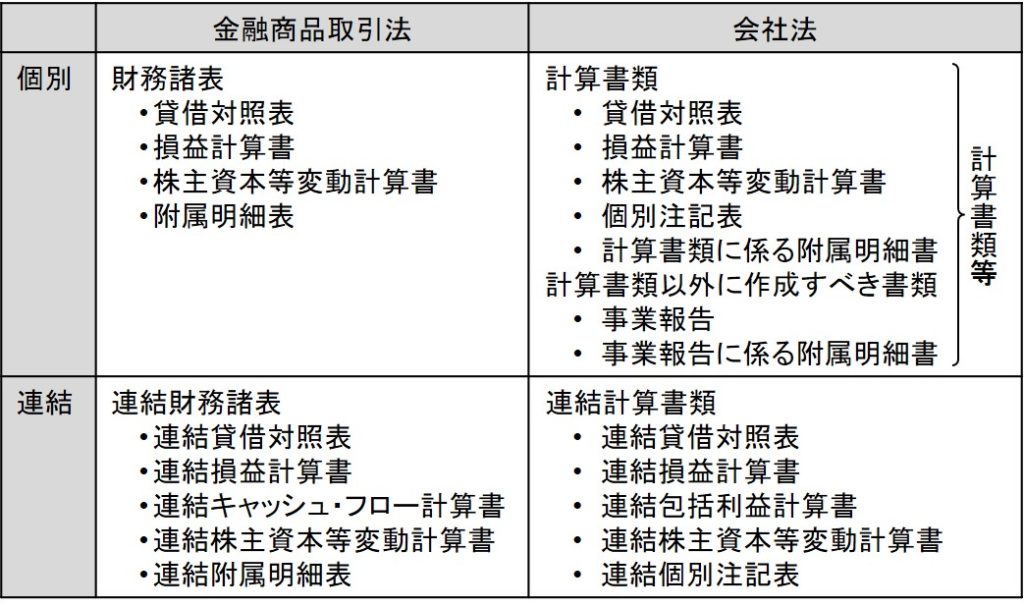

いわゆる決算書は、拠って立つ法律が何かによって2つの呼び名がある。金融商品取引法に基づく場合は「財務諸表」といい、会社法に基づく場合は「計算書類」という(下表)。これらを称して「決算書」と言っている。

金融商品取引法の適用を受けるのは、ざっくり言えば上場会社だ。一方、会社法の適用を受けるのはすべての会社だ。上場会社は株式会社のごく一部であるが、その割には「財務諸表」の方が馴染みがあるのではないかと思う。むしろ、計算書類と言われてもピンと来ないかもしれない。

それぞれの構成要素には多少の差があるが、いずれも貸借対照表、損益計算書、株主資本等変動計算書が中心であることに変わりはない。個々の書類の中身については、基本的に全く同じと思って差し支えない。

会社法においては「計算書類等」という言い方もある。「等」が付いた場合は、「事業報告」と「事業報告に係る附属明細書」までを含んだものを指す。

連結の場合は、それぞれ連結財務諸表、連結計算書類という。連結計算書類を提出する必要があるのは、有価証券報告書を提出する大会社(資本金5億円以上または負債200億円以上の会社)である。

連結財務諸表として開示しなければならないものには、連結包括利益計算書と連結キャッシュ・フロー計算書が加わる。

金融商品取引法に基づく有価証券報告書には「提出会社」という言葉が見られる。これは、「有価証券報告書を提出する会社」という意味で、要するに連結グループの親会社を意味する。 IFRS(国際会計基準)においても財務諸表の構成は基本的に変わらないが、IFRSでは貸借対照表を「財政状態計算書」という。