貸借対照表とは、会社の財産一覧表である。英語でBalance Sheetというので、頭文字と取って「B/S」という表現もよく使われる。

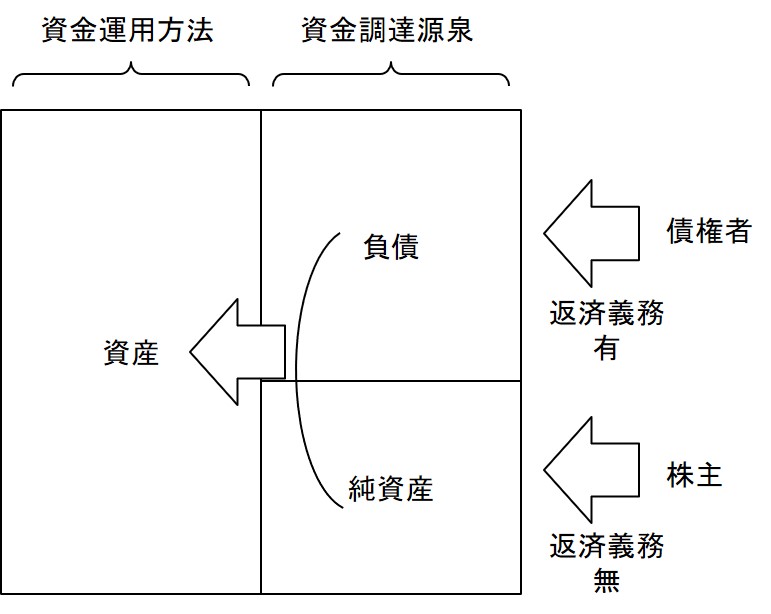

貸借対照表の構造上の特徴は下図のように左右に分かれていることであり、右側はさらに2つに分かれていることである。

まず、左右の関係から見て行こう。

ビジネスの大きな流れは、元手となる資金を調達し、それを仕組みに変え、その仕組みを使うことによって利益を生み出すことである。

貸借対照表の左右の関係は、正にその流れを表している。少々堅苦しい言い方をすれば、貸借対照表の右側は資金調達源泉を表し、左側はその調達資金を何に使っているか、すなわち資金運用方法を表している。

右側の資金調達源泉には、銀行からの借金のように返済義務があるものと、株主からの出資金のように返済義務のないものとがある。返済義務のあるものを総称して「負債」といい、返済義務のあるものを総称して「純資産」という。

左側の資金運用方法は総称して「資産」という。具体的には、土地、建物、設備など、会社の仕組みを形作っているものをイメージすればいいだろう。

貸借対照表は、資金という1つの事実を「どこから調達したのか」という視点と、「何に使っているのか」という視点で左右に分けているので、左右それぞれの合計額は必ず一致する。会計では、右側のことを「貸方」、左側のことを「借方」というが、左右が常に一致するという構造上の特徴から、「貸借対照表」と言われるのである。英語で言えば、常にバランスしているので「バランス・シート」なのである。