現在の会計は、すべて左右に分けて記帳する複式簿記に基づいている。帳簿上の左側を借方、右側を貸方という。

借方・貸方は、原語ではそれぞれ、debit, creditという。これらに借方・貸方という日本語訳を充てたのは福沢諭吉である。

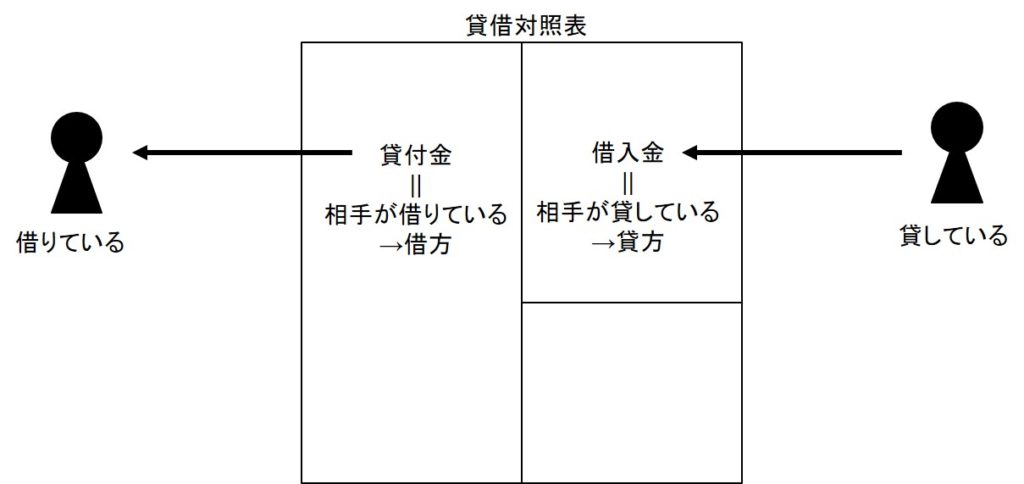

ポイントは、すべて相手方の視点で見ているところにある。

たとえば、第三者に対する貸付金は、その相手方から見れば「借りている」ことになる。一方、第三者からの借入金は、相手方から見れば「貸している」ことになる。そのため、貸付金という債権を計上する左側を「借方」といい、借入金という債務を計上する右側を「貸方」というのである(下図)。

当初の会計帳簿は、このような債権・債務を記録することが主な目的であり、またそれが利用されたのは主に銀行だったため、このような見方がされたと言われている。

債権・債務だけでなく収益や費用なども計上される現在においては、借方・貸方は単に左側・右側という意味しかないと言っていい。

会計に詳しくない一般のビジネスパーソンは、この借方・貸方の意味が釈然とせず、左右どちらだか分からなくなってつまずく人もいるようだ。中には、経理部あたりから「借方と貸方も分からないの!?」と言って、小バカにされるという話も聞く。

しかし、借方・貸方という言葉はそんな大そうなものではない。よく分からなければ、左側・右側と言っていれば十分である。 借方と貸方が左右どちらかだかを知っているというだけで優越感を覚える方が、よほど問題である。