損益計算書は、財産の増減である利益を動的にとらえるものである(下図)。損益計算書の英語表現であるProfit & Loss Statementの頭文字を取ってP/Lという表現もよく使われる。ただし、欧米ではIncome Statement(またはStatement of Income)というのが普通である。

損益計算書の役割は、収益から費用を引いて利益を計算するだけだが、その利益を一発で計算しない。意味を持たせて段階的に利益を計算するところに特徴がある。

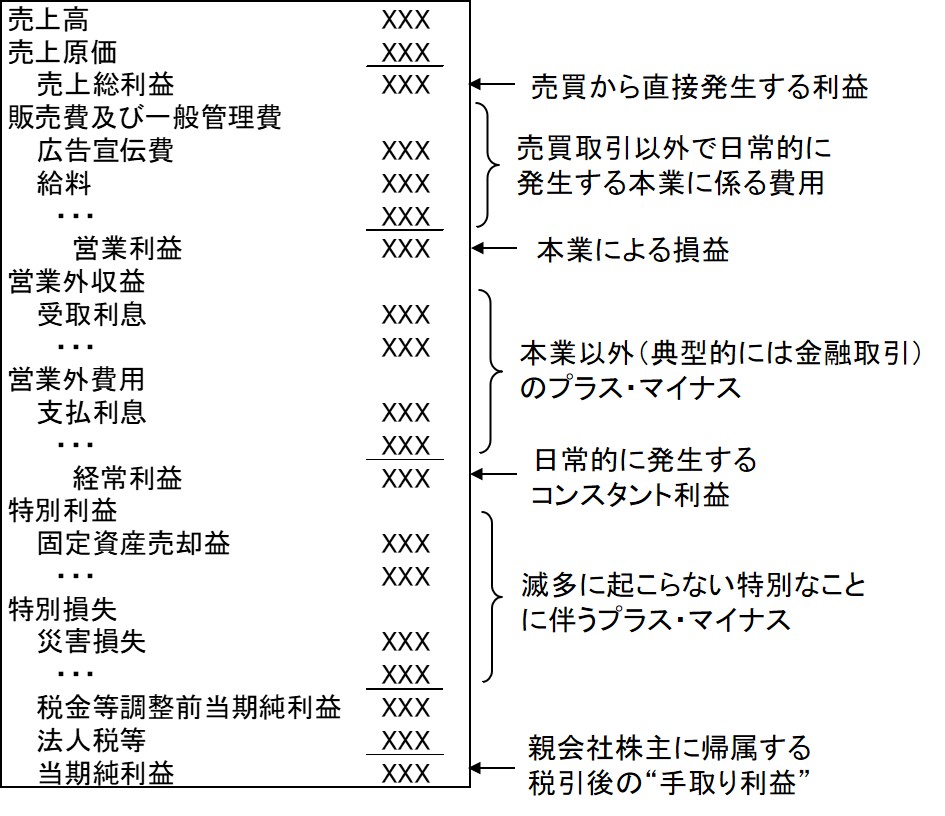

たとえば、100円で仕入れたものを150円で売る場合、150円が売上高で100円が売上原価だ。売上原価とは「売上の原価」ということだ。その差額が利益として最初に登場する売上総利益だ。俗に粗利ともいう。

そこから販売費および一般管理費(略して販管費)を引いたものが営業利益である。販売及び一般管理にかかる費用とは、要するに「本業に関わる日常的な費用」だ。それを引いた営業利益は「本業の利益」ということだ。会計で出てくる「営業」は「本業」と読み替えればだいたい意味が通る。

営業利益の下に続くのは、営業外収益と営業外費用だ。すなわち「本業外のプラス」と「本業外のマイナス」ということである。

本業外として典型的に想定されているのは、利息のような金融コストだ。一般の事業会社にとって、お金の貸し借りは本業ではない。だから、それに伴う受取利息や支払利息はそれぞれ営業外収益、営業外費用となる。

お金の貸し借りは本業ではないが、経営上は日常的なことだ。営業利益に営業外収益と営業外費用を加算・減算したものを経常利益というが、「経常的」とは、「経営上、常に起こる」ということだ。経常利益は、経営上普通に発生する「コンスタント利益」ということである。

経常利益の下に続くのは、特別利益と特別損失だ。これらは文字通り特別なこと、滅多に起こらないことに伴う収益と費用ということだ。たとえば、災害損失などはその例だ。

これで全部だ。これで税金等調整前当期純利益(従来の「税引前当期純利益」)が計算され、そこから法人税等を引いた残りが当期純利益となる。当期純利益は税引後の「手取り利益」という感じだ。なお、「税引後当期純利益」という言葉はない。