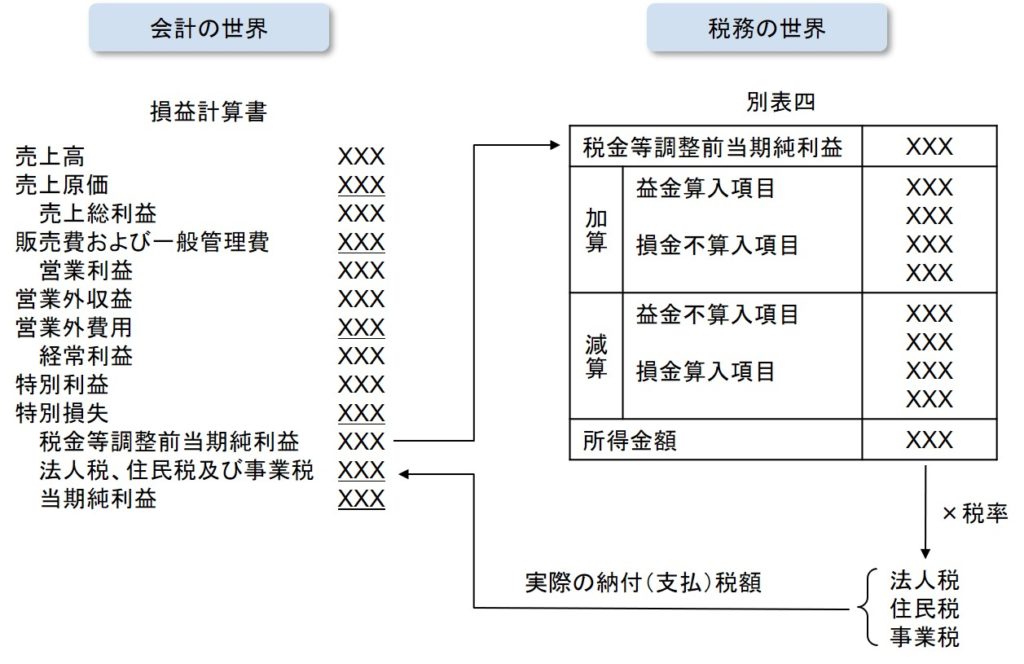

企業に課される税金のうち、利益を課税対象とするものは法人税、住民税、事業税の3つである。これらをまとめて法人税等という。損益計算書の税金等調整前当期純利益(または税引前当期純利益)の次の行に「法人税、住民税及び事業税」または「法人税等」という科目で記載される。

このような記載のされ方をするので、税金等調整前当期純利益に税率を掛けて法人税等が計算されると思われがちである。しかし、実際はそんな単純な話ではない。損益計算書において、税金等調整前当期純利益から法人税等という次の行に行く間に、別の世界に行って帰って来ているのである。

その様子を表しているのが下図だ。法人税等は利益に税率を掛けて計算するのではなく、所得に税率をかけて計算するのだ。そのため、まず所得を計算しなければならない。

所得は、利益と所得の違いを利益に対して調整することによって導き出す。具体的には、以下の4つを利益に加算・減算することによって利益から所得を導き出す。

- 費用であるが損金ではないもの(損金不算入項目) →加算

- 収益ではないが益金であるもの(益金算入項目) →加算

- 費用ではないが損金であるもの(損金算入項目) →減算

- 収益であるが益金ではないもの(益金不算入項目) →減算

この調整作業を税務調整といい、そのための書類が税務申告書である。税務申告書は多数の書類からなるが、この加算・減算の調整を行う書類が「別表四」という書類だ。

このようにして導き出された所得に対して、それぞれ所定の税率を掛けることにより法人税、住民税及び事業税が計算される。これが実際に納付すべき税額だ。 これで晴れて損益計算書に戻って来れるのである。