「収益と収入の違いは何ですか?」と問うと、最も多い答えは「収益は費用を引いた残り。収入は費用を引く前」というものだ。日常用語ではこのような意味で使われるのことが多い。特に「収益」はそうだ。しかし、会計理論上の意味はそうではない。

「収益」とは、損益計算書に関する言葉だ。損益計算書上のプラスの総称を「収益」という。具体的には、売上高、営業外収益、特別利益をまとめた総称だ。損益計算書上のマイナスの総称を「費用」という。その差額が「利益」だ。

式で書くと以下のようになる。

損益計算書: 収益-費用=利益

日常用語では、「利益」の意味で「収益」という言葉が使われていることが非常に多い。しかし、「収益」はまだ何も引かれていないグロス概念の言葉だ。

日常用語の使い方にいちいち目くじらを立てる必要はないが、会計の専門家はほぼ間違いなく上記の意味で「収益」という言葉を使うはずなので、その点は注意が必要だ。

次に、「収入」とはキャッシュに関する言葉である。キャッシュが入ってくることを「収入」といい、出ていくことを「支出」という。その差額が「収支」だ。

式で書くと以下のようになる。

キャッシュ: 収入-支出=収支

「収支」という言葉にも混乱が見られる。「利益が赤字」という意味で「収支が足りない」と言う人がいるが、「収支が足りない」とは本来は「キャッシュが足りない」ことを意味する。

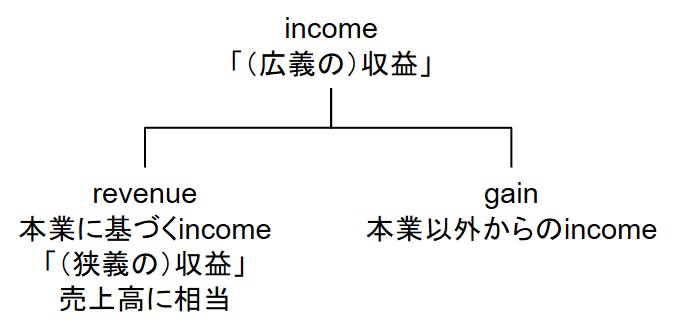

なお、IFRS(国際会計基準)では、収益をincomeといい、それをさらに本業に基づくrevenueとそれ以外のgainに分類している。

ところが、IFRSの日本語版では、incomeとrevenueの双方に「収益」という言葉を充てている。 両者を明確に区別したい場合は、incomeを「広義の収益」、revenueを「狭義の収益」などと区別している訳も見られる。revenueは「本業に関する収益」だから、要するに売上高のことだ。実際、IFRSの損益計算書のひな形の1行目はrevenueだ。なぜ、revenueに「収益」という日本語訳を充てたのか、私には分からない。