原則主義は、IFRS(国際会計基準)の特徴の1つである。個人的には、最も重要な特徴だと思っている。

日本や米国の会計基準は、具体的な判断基準から例外規定までが細かく定められているす。そのような会計基準の立場を細則主義(rule-based)という。校則で言えば、「あれはダメ、それもダメ、これはこうしなければならない」と事細かく決められているようなものだ。

それに対して、IFRSは原則主義(principle-based)を採っている。原則主義とは、文字通り原理原則だけを定め、具体的な細かいルールは個々の企業が自ら考えてくださいという考え方だ。したがって、定量的なガイドラインや間便法はほとんどない。校則の例で少々大袈裟に言えば、「人の迷惑なることはやってはいけません」とだけ定められているようなものだ。それ以上の具体的なルール(=企業ごとの会計方針)は、「学級会を開いてクラスごとに決めてください」というスタンスだ。

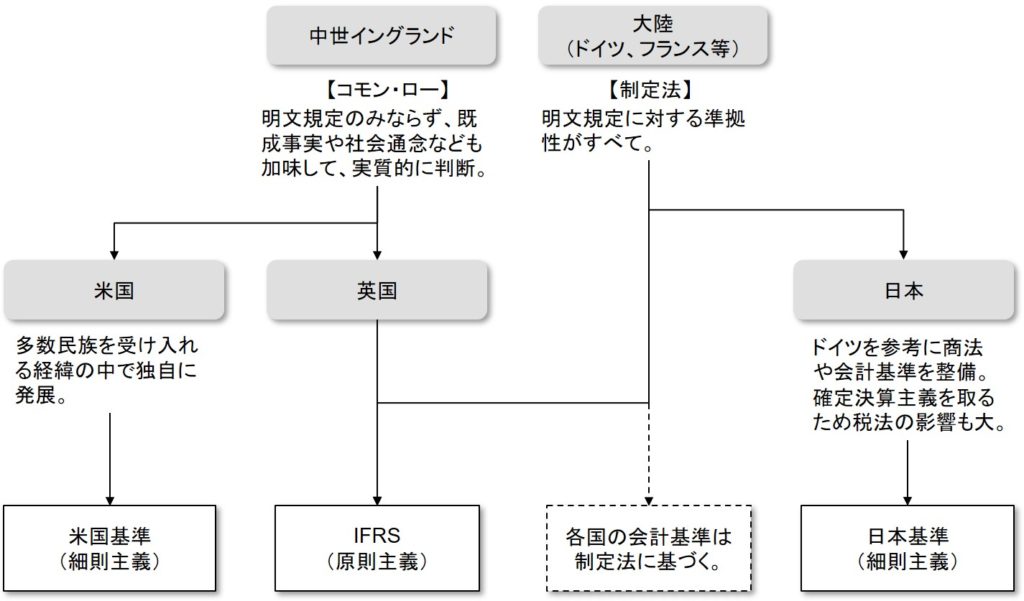

IFRSが原則主義に基づくのは、世界統一基準を意図する会計基準として、各国個別の事情は斟酌し切れないという現実的な理由がある。しかしそれ以上に興味深い理由は、IFRSが英国に起源を有する会計基準であるということだ。

原則主義の起源は、中世イングランドにおけるコモン・ローにある(下図)。ドイツやフランスなどの大陸系の制定法と異なり、コモン・ローにおいては明文規定されたものだけでなく、伝統や慣習、先例に基づいて判断する。コモン・ローに基づく裁判では、争っている当事者のどちらの主張が説得力があるかということが重視される。その流れを汲むのが米国における陪審制だ。米国に限らず、イギリスに縁の深い国は、今でもコモン・ローが法制度の根底にある。

原則主義においては、模範解答も絶対的な先生もいない。「会計基準に書いてある通り、監査法人の言う通りにしていればそれでいい」というわけにはいかなくなる。会社の判断、一個人の判断として、どれだけ主張できるかが問われるようになる。 そのためには、自分の頭で考えるという主体性が求められる。そこでは、原理原則に基づく論理的思考力が必要になる。そして、論理的に考えられるだけではダメで、それを第三者に論理的に説明できるコミュニケーション力、プレゼンテーション力も必要になる。