収益性とは儲けの程度を意味する。儲けの程度とは、使ったお金に対して得られたお金がどれだけ上回ったかということだ。より具体的に言えば、利益の程度ということだ。

「収益」という言葉は、本来、費用を控除する前のプラスの総称を意味する。利益の程度を言いたいなら「利益性」と言うべきだが、この辺は日本語のいい加減なところだからしようがない。この点、英語では利益を意味するprofitに対して、収益性はprofitabilityと言うので、整合的な言葉遣いになっている。

利益の程度というと、利益の絶対額が問題になることがある。たとえば、「トヨタ自動車の連結当期純利益は2兆円もある」などと言うときは、利益の絶対額を問題にしている。また、新聞等のメディアがよく言う「増収増益」や「過去最高益」なども、利益の絶対額を問題にしている。

しかし、利益の絶対額で収益性を測ることは基本的にない。なぜならば、企業規模が大きい企業の方が利益の絶対額が大きいのは半ば当たり前だからである。

企業規模に関わらず比較するためには、利益の額ではなく率を計算すればよい。ここで問題になるのが、利益を何で割るかである。

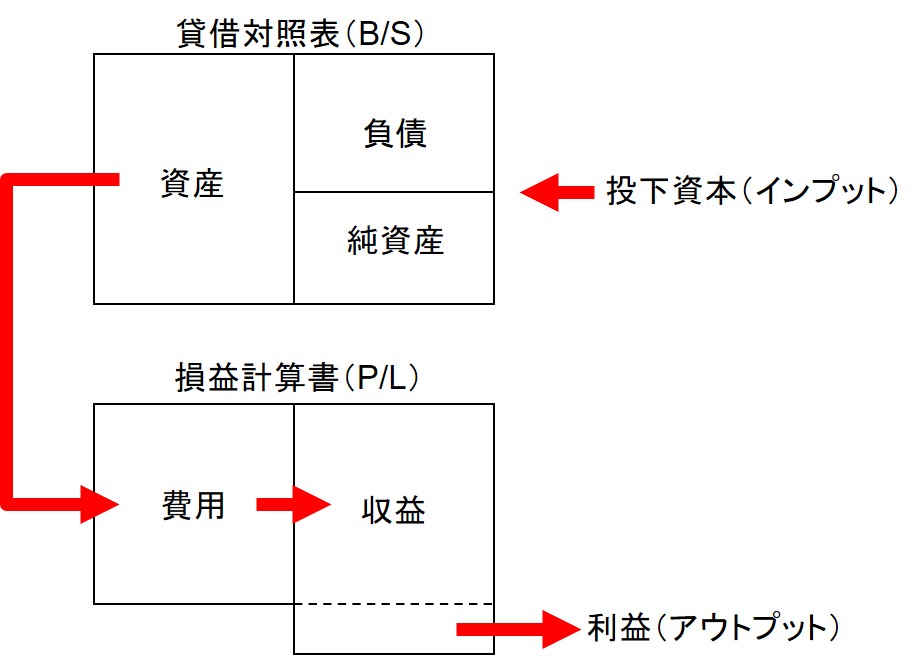

おそらく「売上高で割る」という人が多いのではないかと思う。それは決して間違いではないが、それでは企業活動の全体を見ていることにはならない。利益は、株主と債権者という資金提供者が投下した資金が資産という仕組みになり、その仕組みが生み出すものだからである(下図)。

収益性を最もマクロ的に捉えるならば、利益を投下資本で割った資本利益率が適切である。

「利益率」というと、売上高で割るのが暗黙の了解のようになっているが、何で割るのかにもっとこだわりを持つべきだ。 そもそも、「利益率」という言い方がいけない。「売上高利益率」とか「資本利益率」などと言うべきだ。利益率の分母が何かによって意味は全く異なるからだ。そこに無頓着な人に限って、「利益率」という言葉だけで分かった気になっているのである。