安全性とは、「倒産に対する安全性」だ。倒産とは資金がショートすることである。したがって、倒産に対する安全性とは、資金の支払い能力に関する尺度である。

利益の程度が大きい企業は安全性も高そうなので、収益性と安全性は相関性があるように思うかもしれない。しかし、収益性が高いからといって、安全性も高いとは限らない。逆に、収益性が低いからといって、安全性も低いとも限らない。両者には必ずしも相関性はないのである。

両者が必ずしも相関性を持たない理由を一言で言えば、利益とキャッシュは全くと言っていいほど違うからだ。

収益性が低くくても安全性は高い例を、個人について考えてみよう。

今、会社を辞めてしまった人がいるとする。この人は会社を辞めてからというもの、ろくに仕事をしていない。この人の収益性は非常に低い。収益性とは「儲けの程度」だからだ。働いていなければ儲けはない。

しかし、いくつも土地を持っていて、含み益のある株もたくさん持っていたらどうだろう。資金の支払い能力という点では全く問題ないだろう。こういう人は、収益性は低いが安全性は高いのだ。

安全性を測るには、静態的分析と動態的分析という2つのアプローチがある。

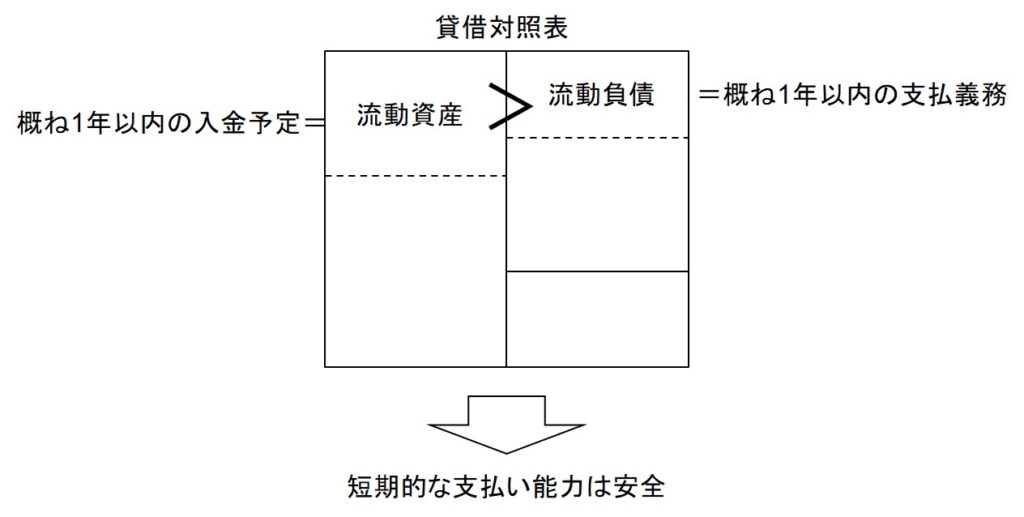

静態的分析は、貸借対照表の資産と負債の大小比較をするというアプローチだ。これは、貸借対照表という一時点の“止まった”情報だけを使うアプローチだ。たとえば、流動資産を流動負債で割った「流動比率」が100%を上回る場合は、短期的に安全という見方をする。流動比率が100%超ということは、概ね1年以内の入金予定額(流動資産)の方が、概ね1年以内の支払予定額(流動負債)より上回っていることを意味するからだ(下図)。

静態的分析は、一時点の情報しか使わないので、どうしても限界がある。安全性を見るためには、最終的にはキャッシュの動きそのものを見る必要がある。それが動態的分析だ。具体的には、資金繰り表やキャッシュ・フロー計算書を用いて、キャッシュの動きを分析する。