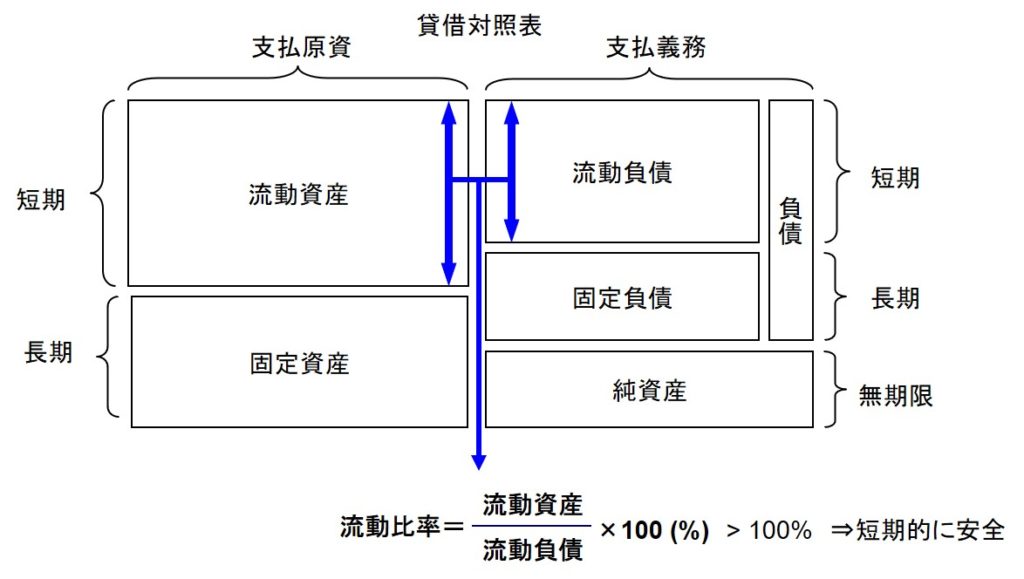

流動比率とは、短期的な安全性を見る指標である。「短期的な安全性」とは、1年以内の支払能力のことだ。

定義式は下図の通りである。

分母の流動負債は1年以内に予定されている支出である。1年以内にこれだけの支出が予定されているのであれば、同じ1年以内にそれを上回る収入がなければ支払うことができない。

そこで、流動負債を1年以内に予定されている収入である流動資産と比べて、流動資産の方が大きければ、1年以内の支払能力は安全と考えるのである。比率で言えば、流動比率が100%以上であれば、1年以内の支払能力は安全と言える。

流動比率は、一時点の情報を表す貸借対照表だけに基づき計算するので、これだけで短期的な安全性をすべて判断できるとは限らない。

たとえば、滞留している売掛金や売れ残った商品など、キャッシュの回収可能性が乏しいものが流動資産に含まれている可能性があるが、それは流動比率からは判断できない。

また、流動資産が1,500万円、流動負債が1,000万円で流動比率は150%だとしても、流動負債の支払日よりも流動資産の回収日の方が後だったら何にもならないが、そのようなタイミングの違いも流動比率だけからは判断できない。

流動比率の限界を補うために、より換金性の高い資産で流動負債をカバーしているかどうかを見る当座比率や現金比率のような指標もある。それぞれの定義式は以下の通りである。

\begin{align}

\mathrm{当座比率} &= \dfrac{\mathrm{当座資産}}{\mathrm{流動負債}} \times 100 \\

&= \dfrac{\mathrm{現金及び預金} + \mathrm{売上債権} + \mathrm{有価証券}}{\mathrm{流動負債}} \times 100 ( \% ) \\

\mathrm{現金比率} &= \dfrac{\mathrm{現金及び預金}}{\mathrm{流動負債}} \times 100 ( \% )

\end{align}