ROICはReturn On Invested Capitalのことであり、以下の式で計算する。

\[

\mathrm{ROIC} = \dfrac{\mathrm{EBIT} \times (1 – \mathrm{税率})}{\mathrm{有利子負債} + \mathrm{純資産}} \times 100 ( \% )

\]

EBIT: Earnings Before Interest and Tax(≒ 事業利益)

税率には一般的に法定実効税率を使う

ROICは、債権者と株主という企業に対する資金提供者にとっての収益性を表す。そのため、分母には有利子負債と純資産という資金提供者の投下資本を用いる。

分子のEBITは、債権者、税務当局、そして株主への分配原資という意味を持つ。税引後ということは税務当局への支払い後になるので、税引後EBITは債権者と株主への分配原資ということになる。これで、分母が債権者と株主の投下資本であることと整合的になっている。

ROICは、支払利息控除前の利益なので、資本構成の違いを排除した、純粋な事業からの利益率という性格も有している。

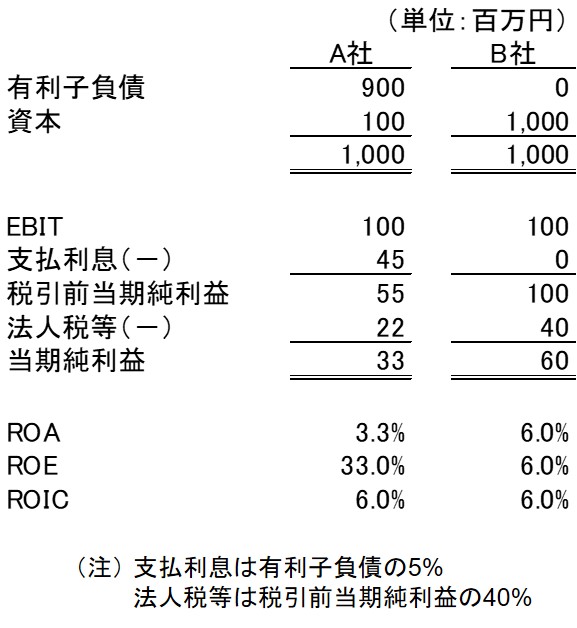

たとえば、以下の2社は、調達資本の総額が同じで、支払利息控除前の利益であるEBITも同じである。

企業規模も事業に基づく利益も同じということであるから、事業からの利益率は同じであるはずだ。ところが、最終利益を用いるROEとROAで見ると、両社は異なった値になってしまう。これをROICで見れば、両者は同じになる。

この例でROAが異なるのは、当期純利益を使う欧米版ROAを用いているからだ。事業利益を用いる日本版ROAならば両社のROAは同じになる。 ROICと日本版ROAは分母が異なるので同じ意味ではないが、資本構成の違いを排除するということに関しては日本版ROAで事足りる。そういうこともあってか、ROICは日本ではそれほど普及していない。

なお、ROICの分子を厳密に「債権者と株主への分配原資」という意味にするためには、分子はEBITから実際の税額を控除すべきだ。しかし、その場合は税額が支払利息に依存するため、資本構成の違いを排除した利益にはならない。上記の例では税引後EBITは以下のようになる。

A社:EBIT – 法人税等 = 100 – 22 = 78

B社:EBIT – 法人税等 = 100 – 40 = 60

資本構成の違いを排除したい場合は冒頭の式のように計算する。どちらで計算すべきかは、ROICをどういう意味にしたいかによる。