EBITとはEarnings Before Interest and Taxesのことである。「イービット」と読む。直訳すれば「利息と税金前の利益」だ。具体的には以下のように計算する。

EIBT=税引前当期純利益+支払利息

税引前当期純利益に至るまでに引かれた支払利息を足し戻すことによって、「利払い前、税払い前」にしているのだ。

EBITは欧米生まれの利益概念であり、制度で規定されたものではないので、実は他にもいくつかのバージョンがある。ただ、上記の式がEBITの意味が最も明快なので、ここではこれに即して説明する。

税引前当期純利益から出発して何かが引かれる前に遡るEBITは、何か妙な感じがするかもしれないが、損益計算書を「富の分配プロセス」と捉えれば、その意味が分かる。

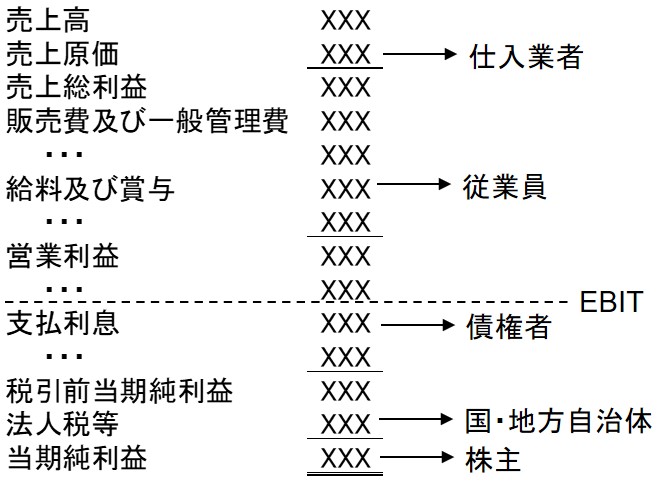

下図のように、損益計算書は、売上高という富を費用という形でさまざまなステークホルダーに分配するプロセスを表していると見ることができる。すなわち、売上原価は仕入業者、給与などの人件費は従業員、支払利息は債権者、法人税等は国・地方自治体に対するそれぞれ富の分配だ。そして最後に残った当期純利益が株主に対して分配されるのである。

このように考えると、EBITは、債権者、国・地方自治体、そして株主に対する富の分配原資という意味を持つことが分かるだろう。国等に対する税金を別にすれば、EBITを重視するということは、債権者と株主という資金提供者に対する還元を重視することを意味する。

ちなみに、税引後EBITを基にフリー・キャッシュ・フローを計算する方法がある。それは、フリー・キャッシュ・フローが債権者と株主に帰属するキャッシュ・フローだからだ。債権者と株主に対する還元原資という意味を持つEBITを基に計算することによって、フリー・キャッシュ・フローが債権者と株主に帰属することと整合的になっている。