フリー・キャッシュ・フローにはいくつかの定義があるが、キャッシュ・フロー計算書に基づく定義が分かりやすい。ここではそれを使うことにすれば、フリー・キャッシュ・フロー(FCF)は以下のように定義できる。

FCF=営業キャッシュ・フロー+投資キャッシュ・フロー

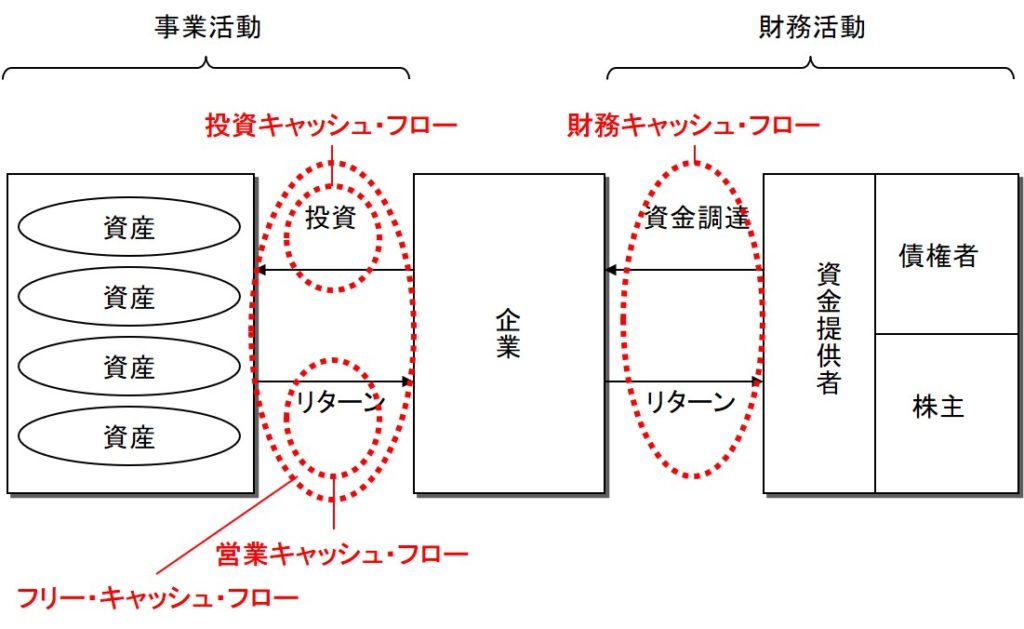

これは、下図の事業活動によるキャッシュ・フローといえる。

言葉で説明すれば、「営業キャッシュ・フローと投資キャッシュ・フローの合計」ということになる。定義としては確かに「合計」だが、「合計」と言うとその真意が分かりにくくなる。

正常な状態での営業キャッシュ・フローと投資キャッシュ・フローが、それぞれプラスとマイナスのどちらなのかを考えてみよう。

営業キャッシュ・フローは日々の儲けだから、会社に対して流入するのが正常な状態だ。だから、これはプラスであるのが普通だ。

投資キャッシュ・フローは、設備投資などに資金を投じることに伴うキャッシュ・フローだ。資金を投じるのだから、これはマイナスが普通だ。

投資キャッシュ・フローはマイナスが普通であることを踏まえれば、FCFは以下のように書ける。

FCF=営業キャッシュ・フロー-|投資キャッシュ・フロー|

つまり、「営業で稼ぎ、投資で使って、それで手元に残った正味キャッシュ・フロー」ということだ。手元に残った正味キャッシュ・フローならば自由に使える。これが「フリー」の意味するところだ。

フリー・キャッシュ・フローはプラスであることが基本だ。そうでなければ、絶えず資金調達をしなければならなくなり、資金提供者に還元できないからだ。

フリー・キャッシュ・フローをプラスにするためには、

営業キャッシュ・フロー>|投資キャッシュ・フロー|

であることが必要だ。これは「営業キャッシュ・フローの範囲内に投資を抑える」とも表現される。自分の稼ぎを超えた金の使い方はしないということだ。