キャッシュ・フロー計算書は、営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フローの3区分に分かれている。簡単に「営業キャッシュ・フロー」などともいわれる。

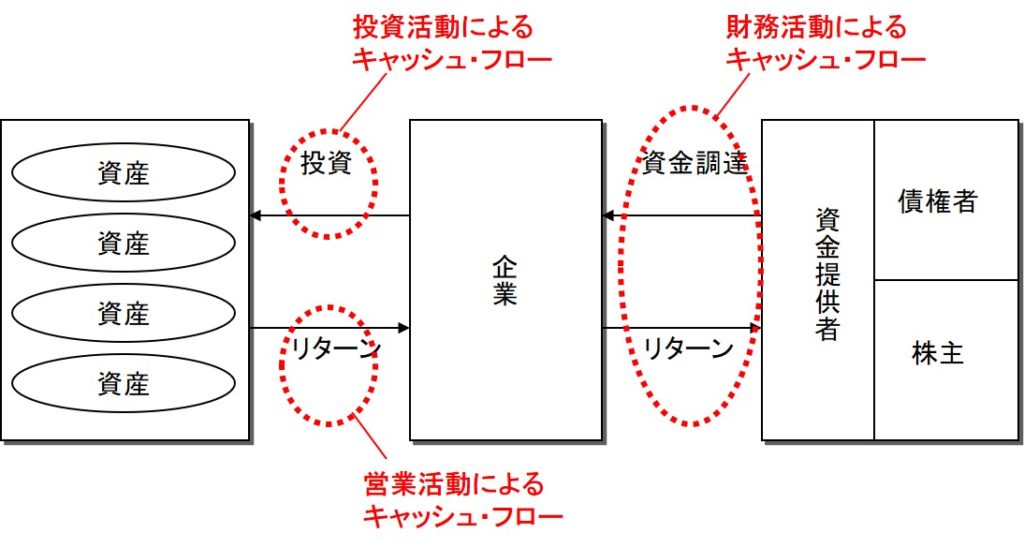

3つのキャッシュ・フローは、下図のように企業を中心としたキャッシュの流れで理解すると分かりやすい。

営業活動によるキャッシュ・フローの「営業」は、営業利益の「営業」と同じく、「本業」という意味だ。したがって、営業活動によるキャッシュ・フローとは本業に基づくキャッシュ・フローのことである。

投資活動によるキャッシュ・フローは、設備投資などに資金を投じることに伴うキャッシュ・フローだ。投資活動によるキャッシュ・フローの結果が貸借対照表の資産になり、その資産を使うことによって営業活動によるキャッシュ・フローが生み出される。

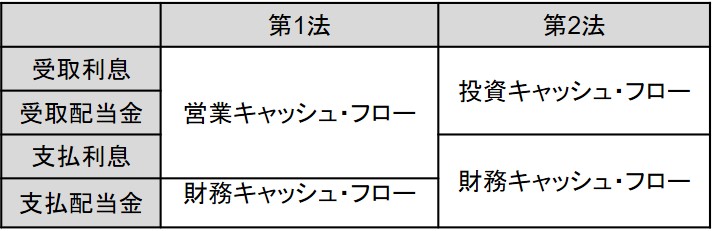

財務活動によるキャッシュ・フローの「財務活動」は、上図の右側、資金提供者との関わりに伴う活動だ。それによるキャッシュ・フローが財務キャッシュ・フローだ。具体的には、資金調達や借入金の返済などである。 利息と配当金の扱いについては、制度上、以下の2つの方法が認められている。

第1法は、損益計算書との対応を重視した方法といえる。この方法によれば、営業キャッシュ・フローの範囲は経常利益のそれにほぼ相当する。

第2法は、上図との対応を重視した方法といえる。受取利息と受取配当金は金融投資からのリターンであり、支払利息と支払配当金は資金提供者に対するリターンだからである。この方法によれば、営業キャッシュ・フローの範囲は営業利益のそれにほぼ相当する。