キャッシュ・フローという言葉ある。また、キャッシュという言葉もある。最近は、キャッシュ・フローという言葉を使うことの方が多いかもしれないが、同時に、何となく「キャッシュ・フロー」と言っている人も多い。

両者には明確な違いがある。その違いはストックとフローの違いだ。キャッシュ・フローのフローは、ストックとフローのフローである。それに対して、キャッシュはストック概念である。ストック概念とは、一時点の残高ということだ。

たとえば、前期末に2,000万円あった「キャッシュ」(残高)が当期末に1,500万円になったとする。このとき、「キャッシュ・フロー」はマイナス500万円ということになる。

「キャッシュ・フローがマイナス」と言うと、「キャッシュが底をついた」と思う人がいるが、そうではない。「キャッシュ・フローがマイナス」が意味することは、「キャッシュという残高が減少した」「キャッシュが流出した」ということだ。

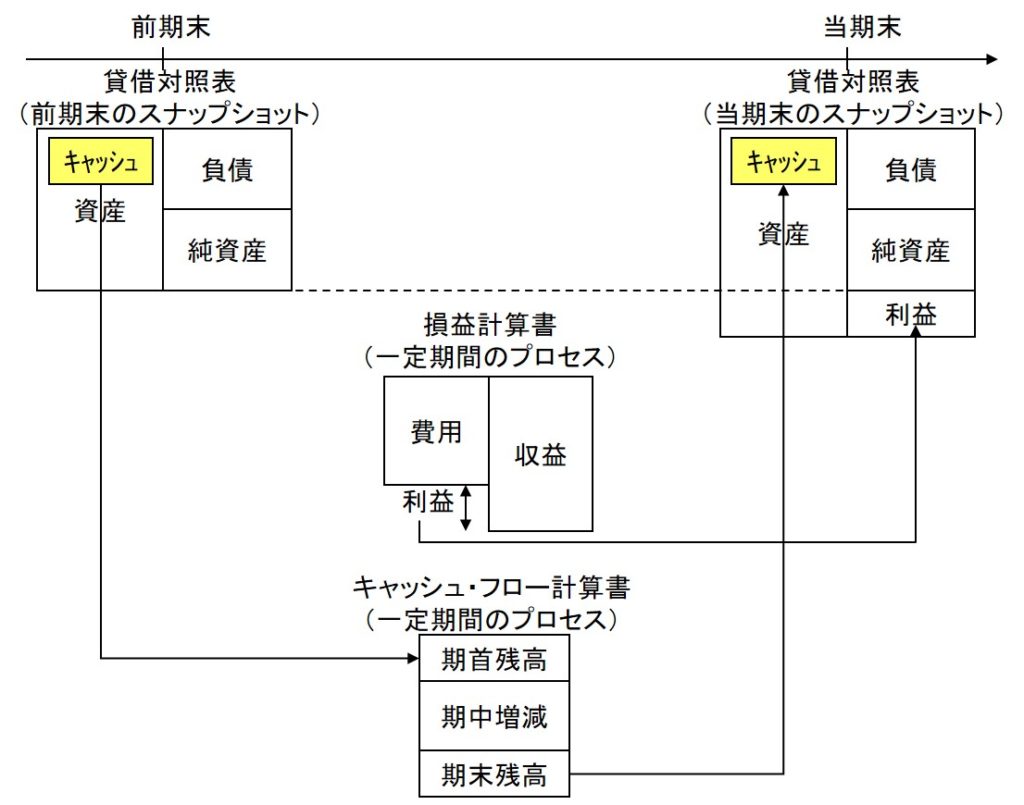

貸借対照表が表しているのは、期末日というある一時点における財産の残高だ。これはタンクに入っている水の残量に相当する。これを「ストック情報」という。一時点における“静止画情報”と言っていいだろう。

損益計算書は、貸借対照表が表す財産の一定期間における増減を表している。これはタンクに注がれた流量に相当する。これを「フロー情報」という。幅を持った一定期間の“動画情報”と言っていいだろう。

キャッシュ・フローの「フロー」はこのフローのことだ。それに対して、「キャッシュ」はストック情報のことである。現預金等の残高ということだ。

財務諸表全体で見れば、キャッシュ・フロー計算書は損益計算書と同じ位置付けである。損益計算書は、貸借対照表で現れる全財産の増減プロセスを表している。それに対して、キャッシュ・フロー計算書は、全財産のうち、キャッシュ(現金及び現金同等物)という特定の財産だけに注目して、その増減プロセスを表している(下図)。