コンビニエンスストアなどで、店員さんがタブレット端末を持って商品の確認をしていることがある。あれを「棚卸し」という。棚卸資産とは、「棚卸しの対象となる資産」ということだ。「棚に置かれて管理されるもの」というイメージだ。棚に置かれるのは短期間に頻繁に使用されるからなので、そのような使用頻度の高い物と思ってもいいだろう。

一般的に言われる「在庫」とほぼ同義である。ちゃんと定義すれば、以下のものを棚卸資産という。

- 通常の営業過程において販売目的で保有する財貨または用役(商品、製品)

- 販売目的で現に製造中の財貨または用役(仕掛品、半製品)

- 販売目的の財貨または用役を生産するために短期間に消費されるべき財貨(原材料、貯蔵品)

- 販売活動及び一般管理活動において短期間に消費されるべき財貨(事務用消耗品、貯蔵品)

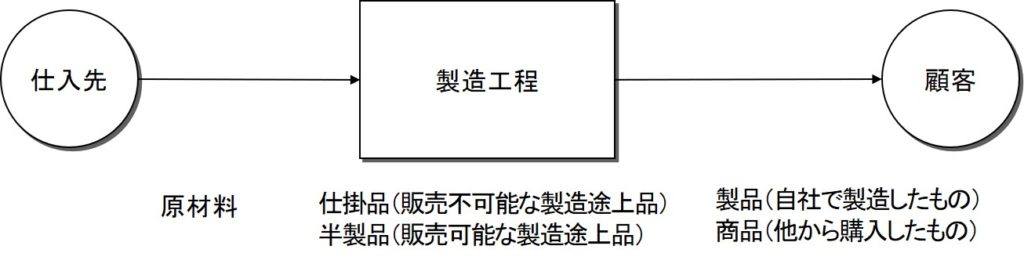

製造業を例に取れば下図のようになる。

まず、仕入れた原材料が製造工程に投入される。

製造工程で製造途中のものが仕掛品または半製品だ。両者の違いは、そのまま売れるかどうかだ。仕掛品はそのままでは売れないものをいう。半製品は「半・製品」なので、その気になれば売れるものをいう。

完成して販売されるのが製品だ。製品は自社で製造した販売対象物をいう。自社では製造せず、完成品を仕入れて販売する場合は商品という。

なお、貯蔵品とは、質的・量的重要性の低いものや、他に適当な勘定科目がない棚卸資産に対して使われる科目である。 1~4のうち、1~3はすべて販売目的で保有しているものであるが、4はそうではない。日本基準では4も棚卸資産であるが、IFRS(国際会計基準)における棚卸資産は販売目的で保有するものだけなので、4は棚卸資産に該当しない。