流通業や小売業が仕入れる商品の取得原価は、資産の取得原価の原則に従って以下のように計算すればよい。

商品の取得原価=購入代価+付随費用

しかし、製造業における製品の取得原価はこんな簡単には分からない。製品を完成させるまでにさまざまな経営資源が消費され、それに伴いさまざまな費用が発生しているからだ。その多くの費用を何らかの方法で集計しないと製品の原価は分からないのだ。その集計手続きを原価計算という。

原価計算においては、費用を直接費と間接費に分類することが1つのポイントとなる。直接費と間接費の違いは、費用と製品との対応関係を直接的に把握できるか否かの違いだ。

たとえば原材料の多くは製品に対する消費量が明確に分かるので、原材料費と製品の対応関係は直接的に把握することができる。このような費用は直接費だ。一方、工場という建物の減価償却費が特製の製品とどのような対応関係にあるかは直接把握できない。このような費用は間接費だ。

直接費と間接費の分類が重要なのは計算の仕方が異なるからだ。

直接費は製品との対応関係が明確なので、そのまま製品に集計すればよい。これを賦課または直課という。

それに対して間接費は製品との対応関係が直接的でないので、何らかの方法によって各製品に計上する必要がある。たとえば、工場全体の減価償却費を各製品の製造時間に基づき按分計上するという具合だ。これを配賦という。

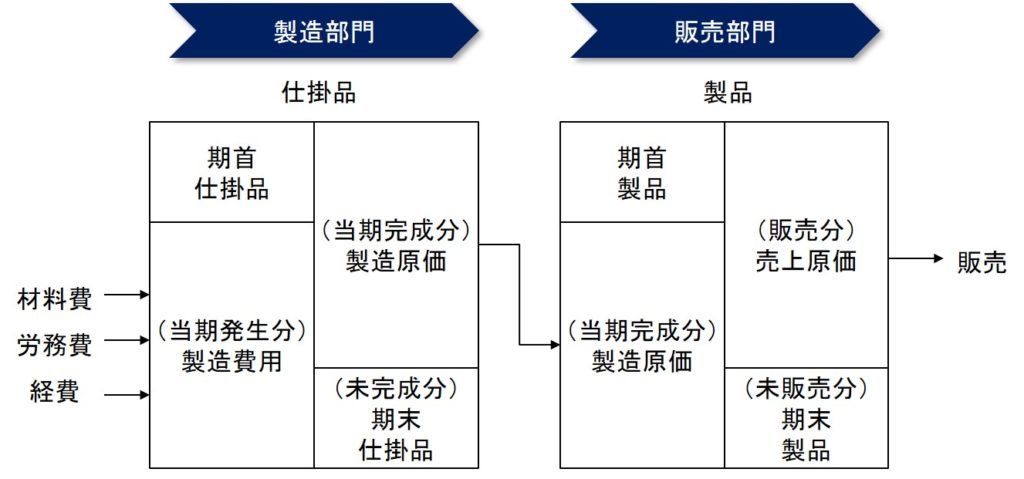

原価計算プロセスにおいて、当期に発生した費用を総称して製造費用という。そのうち当期に完成した分を製造原価という(下図)。日本語ではややこしいが、英語では製造費用はManufacturing Cost、製造原価はCost of Goods Manufactured(略してCOGM)と言うので分かりやすいだろう。直訳すれば、製造費用は「製造において発生した費用」であり、製造原価は「製造された原価」ということだ。