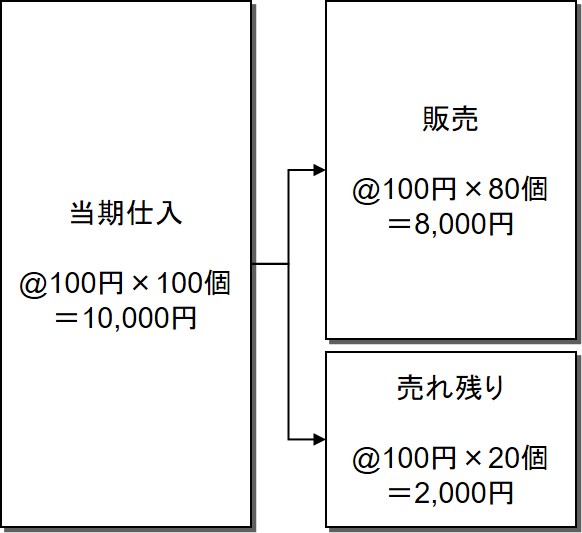

今、1個100円の商品を100個仕入れたとする。このうち80個が販売されて、20個は売れ残ったとする(下図)。このとき費用になるのは、販売された80個分の8,000円だ。これが売上原価である。

その理論的根拠は費用収益対応原則にある。上図において売上高という収益に貢献したのは販売された8,000円分だけだから、それだけを売上原価という費用にするのである。

売上原価は英語でCost of Goods Sold(略してCOGS)という。直訳すれば「販売された商品のコスト」ということだ。売上原価とは「売上の原価」ということである。

費用収益対応原則などを持ち出さなくても、次のように説明することもできる。

商品を購入するという取引は、商品という財産と現金という財産の財産同士の等価交換である。財産は消失していない。財産が消失するのは販売されたときだ。だからこの時点で費用を認識するのである。

これを直感的に表現すれば、「費用は出口で計上される」ということだ。これは売上原価に限らず、会計全般に言えることだ。入口で費用化されるということは基本的にない。

売れ残った棚卸資産を売上原価から控除するのは、簿記でも真っ先に習う会計の常識中の常識だ。しかし、この常識には困った点がある。費用という情報からはキャッシュの支出額が分からないのだ。上図でいえば、確定したキャッシュの支出額は10,000円であるが、そのことは売上原価の8,000円からは分からない。

会計の世界の住人以外の人にとって、お金を払ったのに費用にならないというのは分かりにくい話だ。京セラの創業者である稲盛和夫氏も全く腑に落ちなかったらしく、京セラでは内部管理上、製造現場で購入したものはすべて費用計上している。

稲盛氏の根底にあるのは「現場の人が直感的に理解でき、使いこなせる会計でなければ意味がない」という考えだ。結果的に、キャッシュ・フローを重視した健全な経営にもつながっている。 「経営に役立つかどうか」という一点に関心がある稲盛氏にとって、会計制度上の常識などどうでもいいということだろう。