同じ棚卸資産であっても仕入れる時期によって仕入単価は変わり得る。このような場合、どのように売上原価や期末棚卸資産の価額を計算するのかが問題になる。その算定方法を棚卸資産の評価方法という。言葉を換えれば売上原価の算定方法だ。似た言葉に「棚卸資産の評価基準」があるが、意味は異なる。

個々の棚卸資産の仕入額を追跡し続けられるのであれば、売上原価も棚卸資産も物理的な棚卸資産に紐付けて計算できる。これを個別法という。

しかし、この方法は手間がかかり過ぎて非現実的なことが多い。そのため、個別法は中古車や宝飾品のように、一見同じ棚卸資産に見えてもそれぞれに個性のあるような場合以外は採用されない。

通常は、物理的な棚卸資産の動きとは切り離して、一定の仮定の下で計算する。代表的な方法としては先入先出法、後入先出法、平均法がある。

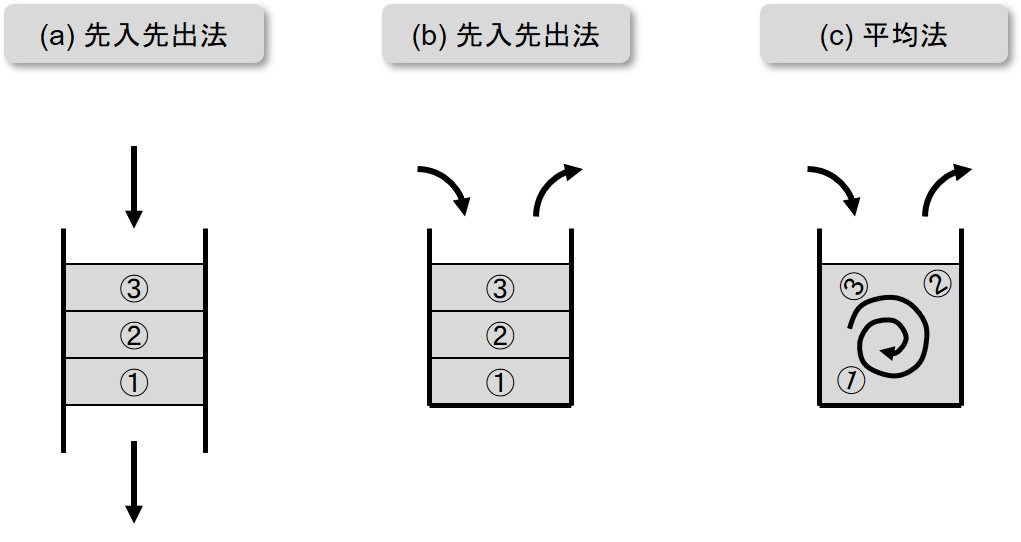

先入先出法(First In First Out: FIFO)は、時間的に先に仕入れたものから先に払い出されるという仮定に基づき計算する方法である。想定されているのは、ところてんのようなものだ(図 (a))。

後入先出法(Last In First Out: LIFO)は、時間的に後に仕入れたものから先に払い出されるという仮定に基づき計算する方法である。底のある容器であれば、混ぜない限りこのような動きになる(図 (b))。

平均法は、一定期間の仕入原価の平均を計算し、その平均原価で売上原価と棚卸資産の両方を計算する方法である。味噌汁を鍋からお椀に入れるときに、混ぜてから入れるイメージだ(図 (c))。平均法には、仕入や出荷によって在庫に変動がある都度平均原価を計算し直す移動平均法と、期末に一括して平均原価を計算する総平均法とがある。

上記以外にも、売上高に原価率を乗じることによって売上原価を逆算する売価還元法や、その期の最後に仕入れたときの原価をもって売上原価と棚卸資産を計算してしまう最終仕入原価法がある。売価還元法は取扱商品数が膨大な小売業や卸売業にのみ認められている。最終仕入原価法は管理レベルの低い企業に対する特例的方法であるため、税務上は認められるが会計上は認められない。