棚卸資産の評価基準とは、期末棚卸資産の価額を取得原価のままとするか時価で評価替えするかについての基準だ。似た言葉に「棚卸資産の評価方法」があるが、意味は異なる。

かつては取得原価のままとする「原価基準」が原則だったが、現在は時価が下落したらそこまで切り下げる「低価基準」が強制されている。

時価が下がったときだけ評価替えをするので、時価会計ではない。損失を先送りせずに早期に開示するのが目的である。理論的根拠は保守主義にある。

現行制度における「時価」は、以下の正味売却価額が原則だ。

正味売却価額=売価-見積追加製造原価-見積販売直接経費

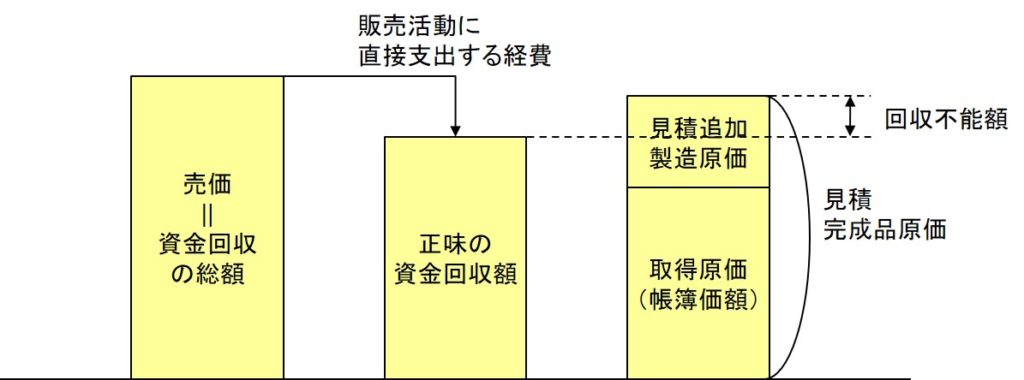

仕掛品以外の棚卸資産の場合は、見積追加製造原価の控除は無視して構わない。これを無視すれば、正味売却価額とは売却によって得られる正味の資金回収額ということだ。

それが帳簿価額より下落しているということは、売っても利益が出ない状態ということである。そうなった時点で、それを明るみに出しているのである。

仕掛品の場合は、見積完成品原価に換算してから正味の資金回収額と比較しなければフェアな比較にならない。そこで、下図のように、帳簿価格に見積追加製造原価を加えて見積完成品原価に換算した上で、それを正味の資金回収額と比較する。

帳簿価額を切り下げるのは以下の場合である。

仕掛品帳簿価額+見積追加製造原価>売価-見積販売直接経費

∴仕掛品帳簿価額>売価-見積追加製造原価-見積販売直接経費

上記の右辺が正味売却価額だ。

原材料のように、販売を想定していない棚卸資産の場合は販売市場の時価に基づく正味売却価額と比較するのは困難である。そのような場合、購買市場の時価に基づく再調達原価と比較することが認められている。 再調達原価とは、現在時点で同じ資産を取得するのに要する価額である。厳密には取得後の経年分を考慮しなければならないので、真面目に計算しようとするとそれなりに難しい。