事業利益とは、文字通り、事業が生み出す利益のことである。事業利益は制度で規定された利益ではないので、少なくとも以下の3つの定義式が存在する。

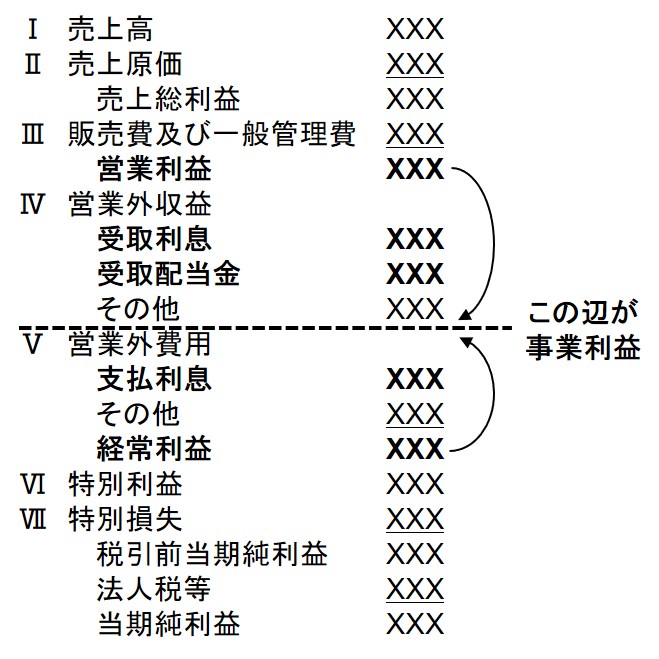

- 事業利益=営業利益+受取利息+受取配当金

- 事業利益=経常利益+支払利息

- 事業利益=税引前当期純利益+支払利息

日本の財務諸表を前提にするならば、2. の定義式が最も意味が明快だろう。

事業とは、貸借対照表の左側にある資産、すなわち“仕組み”を動かすことだ。仕組みが平常時に生み出す利益が経常利益だ。

ただ、経常利益は支払利息が引かれた後の利益である。支払利息は、貸借対照表の右側、すなわち負債が原因で発生する。負債は仕組みを作るための元手ではあり、仕組みの良し悪しとは別次元の問題だ。仕組みの良し悪しとは、家で言えば住み心地の良し悪しだ。それは立地、広さ、間取り等、仕組みが同じならば同じはずだ。全く同じ作りの家でも、それを作るのにどれだけローンに依存するかは人によって違う。ローンの多寡は支払利息の違いとして現れるが、それは家の住み心地と別次元の問題だ。

ということは、事業の良し悪しを評価するという目的にとって、支払利息はノイズとなる。2. の式は、経常利益に支払利息を足し戻すことによって、そのノイズを消しているのだ。こうすることによって、2. の事業利益は「財務活動を含まない純粋な事業活動が、平常時に生み出す利益」という意味になる。

1. の定義式は教科書的な書籍でよく見られる式である。これは下図のように、営業利益から下に向かって事業利益を計算しているので、2. とほぼ同じところを計算している。ただ、資産が生み出す営業外損益が他にもある中で、受取利息と受取配当金だけを加算調整するのは根拠に乏しい。

3. の式は、経常利益という利益概念がない欧米の財務諸表を前提にしたものだ。欧米ではこをはEBITと言っている。

なお、IFRS採用企業が、日本基準の営業利益を「事業利益」と呼んでいる場合がある。これは、IFRSの営業利益が日本基準の営業利益と異なるために、とあるIFRS採用企業が日本基準の営業利益を事業利益と言い始めたことが自然と普及したものだ。

歴史的には財務分析における「事業利益」の方がはるかに古い。「日本基準の営業利益」の意味で「事業利益」という言葉を使い始めた人はそれを知らなかったのだろうと思うが、結果的に言葉の混乱を招いている。