EBITDAは、Earnings Before Interest, Taxes, Depreciation and Amortizationのことである。「イービットディーエー」とそのまま読むか、「イービッ(ト)ダー」と読む(ネイティブ的に「ト」を飲み込んで、ほとんど「イービッダー」と言うとうまく言える)。

Depreciationとは有形固定資産の減価償却費のことであり、Amortizationとは無形固定資産の償却費のことである。両方まとめて「償却費」と言うことにすれば、EBITDAは、「金利(interest)、税(taxes)、償却費(depreciation and amortization)を引く前の利益(Earnings)」ということになる。

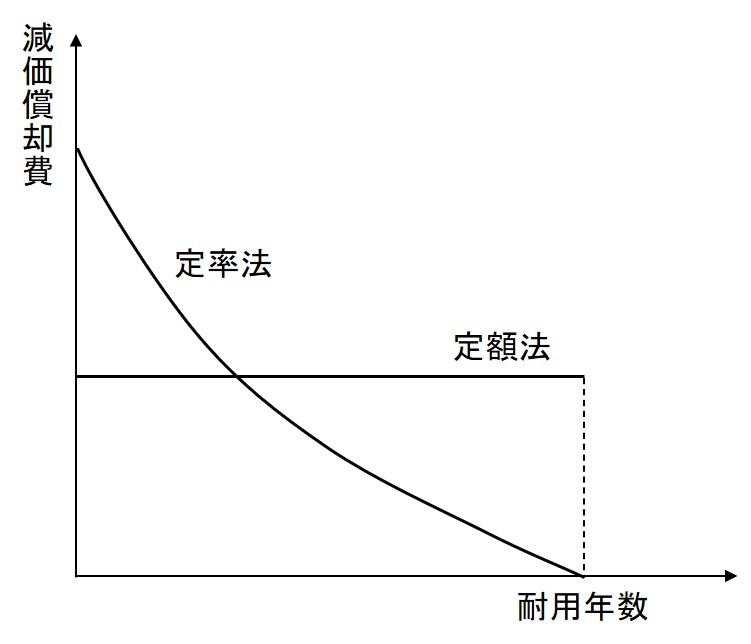

償却費は、既にキャッシュ・アウトが済んだ資産を、耐用年数と償却方法(定額法や定率法)という人為的なルールに従って費用化したものだ。したがって、償却費は耐用年数や償却方法という、いわゆる会計方針によって大きく変わり得る(下図)。EBITDAは、償却費を引く前の利益なので、企業の採用する会計方針に左右されない客観性の高い利益指標となっている。

別の言い方をすれば、キャッシュ・アウトを伴わない償却費の影響を排除することによって、キャッシュに近いEBITにしていると言ってもよい。

EBITDAの定義式は以下のようになる。

\begin{align}

\mathrm{EBITDA} &= 税引前当期純利益 + 支払利息 + 償却費 \\

&= \mathrm{EBIT} + 償却費

\end{align}

これが “Earnings Before Interest, Taxes, Depreciation and Amortization”という言い方に忠実な定義式となる。

簡便的なものとして、以下の定義式もよく見られる。

\[

\mathrm{EBITDA} = 営業利益 + 償却費

\]