日本においては、事業利益を総資本で割ったROAが通説となっているが、実はROAには他にもいくつかのバージョンがある。

日本で見られるのは、事業利益の代わりに経常利益や営業利益を使うバージョンだ。これらの利益を使う一番の理由は簡便性だろう。事業利益は財務諸表のどこかに計上されているものではないので、自ら計算しなければならない。それが面倒な場合、位置的に近い経常利益か営業利益で代用するわけだ。

営業利益を用いるROAには、「本業に焦点を当てた収益性」という積極的な意味を見出すこともできる。ただし、その場合は、分母も営業利益を生み出す資産に限定しなければ分母と分子が整合的にならないので、厳密には意味のある式にならない。

株主重視の発想が強い欧米では、ROEからスタートしてROAを考える。すなわち、ROEを以下のように分解したときの第1項目を欧米ではROAと言っている。

\begin{align}

\mathrm{ROE} &= \dfrac{\mathrm{当期純利益}}{\mathrm{純資産}} \\

&= \dfrac{\mathrm{当期純利益}}{\mathrm{総資産}} \times \dfrac{\mathrm{総資産}}{\mathrm{純資産}}

\end{align}

日本版ROAとの最大の違いは、分子が当期純利益であることだ。日本版ROAは事業利益を用いることによって、「事業から得られる平均的な収益性」という意味になるが、当期純利益を用いる欧米版ROAは「すべてを含む最終結果としての収益性」という意味になる。

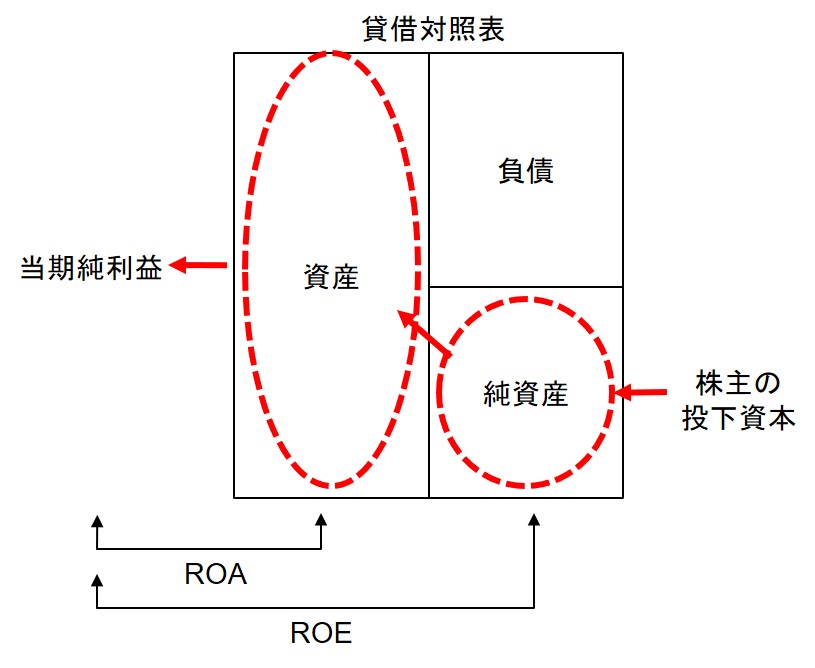

さらに細かい違いを言えば、日本版ROAの分母は総資本であるのに対し、欧米版ROAの分母は総資産だ。これは、「株主が投下した純資産が総資産という仕組みになり、その仕組みたる総資産が利益を生み出す」という見方をしているからだ(下図)。だからこそ、Return on Assets(資産に基づく利益)なのである。 日本で通説となっているのは事業利益を用いるROAだが、グローバル・スタンダードなのは欧米版ROAである。