ROEの定義式としては、以下の式がよく見られる。

\[

\mathrm{ROE} = \dfrac{\mathrm{当期純利益}}{\mathrm{純資産}} \times 100 ( \% )

\]

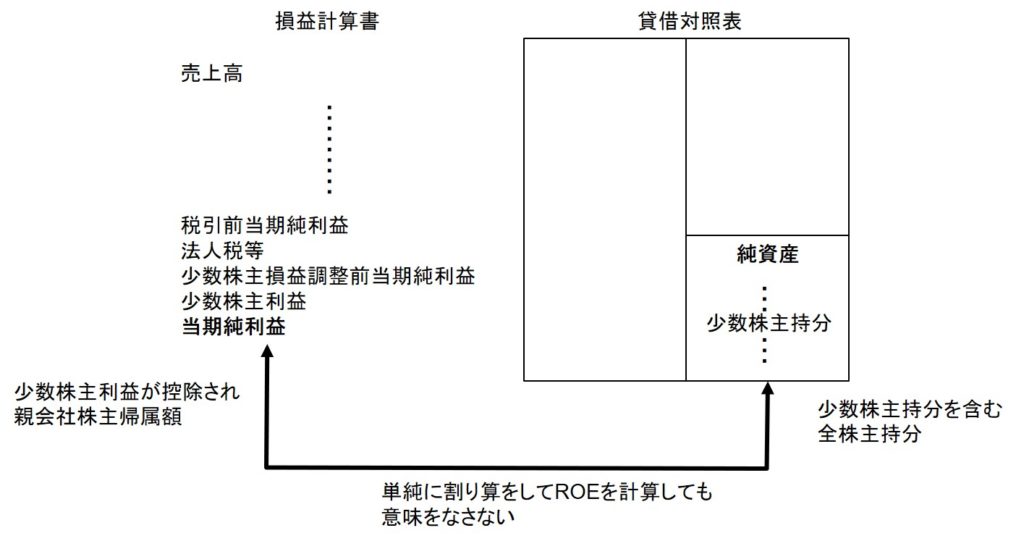

しかし、2015年3月31日までの日本基準に基づく連結財務諸表を用いた場合、上記の式で計算したROEは全く意味不明のものになる。

「連結財務諸表における株主は親会社の株主」という親会社説を採る日本基準では、従来の当期純利益は少数株主利益控除後の金額となっている。従来の当期純利益は、親会社の株主だけに対する帰属額になっていたのだ。

それに対して、純資産には少数株主持分(現在の非支配株主持分)を含んでいる。これは、「連結財務諸表の株主は連結グループに対する全株主」という経済的単一体説を採るIFRSに歩み寄った結果だ。

この一貫性のなさの結果、上記のROEは分母と分子が整合的になっておらず、誰にとっての収益性を計算しているのか全く分からない式になってしまっているのだ(下図)。

もし、親会社株主に対する収益性を計算したいのであれば、分母からは少なくとも少数株主を控除する必要がある。もしくは、純資産の内訳項目である「株主資本」を分母に使うというのも考えられる。親会社説を採る日本基準が言うところの「株主資本」の「株主」とは、親会社の株主のことだ。

一方、連結グループの全株主に対する収益性を計算したいのであれば、少数株主損益を控除する前の利益(2015年3月31日以前の少数株主損益調整前当期純利益)を用いるべきである。

いずれにしても、計算目的に応じてどちらかの調整をしないと、せっかく計算したROEは何の意味も持たない値になってしまうし、海外企業との比較もできない。

2015年4月からは、日本基準においても当期純利益は少数株主を含む全株主に対する帰属額に変更になった。そうなれば、冒頭の式も意味を持つようになり、海外企業との比較も容易になる。ただし、過去に計算したROEとの連続性が全く保たれない可能性があるので、その点は要注意だ。

当期純利益と純資産は整合的にはなったが、日本が堅持する親会社説との整合性については、ますます分からなくなってしまった。