経済的単一体説と親会社説は、連結財務諸表における株主は誰かという、連結概念の根幹に関わる問題である。

両者の違いは、非支配株主を連結財務諸表の株主として認めるか否かの違いである。

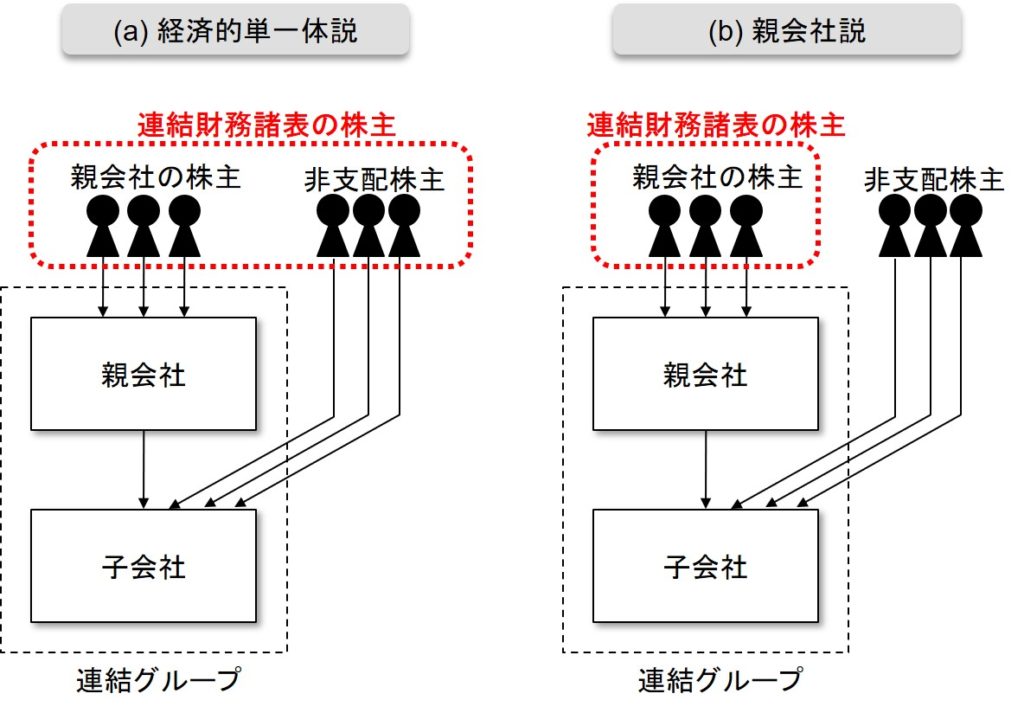

親会社と子会社をまとめて1つの実体(エンティティ)と捉えるならば、非支配株主もエンティティに対する出資者という立場は親会社株主と変わらない(下図(a))。この立場では、非支配株主は連結グループの株主ということになる。

このような立場を経済的単一体説という。IFRS(国際会計基準)はこの立場を取っている。

それに対して、「連結財務諸表とは、親会社が親会社の責任において親会社の株主に報告するもの」という考え方もある。このような立場では、連結財務諸表における株主はあくまでも親会社の株主だけということになる(下図(b))。

このような立場を親会社説という。日本基準はこの立場を取っている。