少数株主利益は、2015年3月31日までの連結損益計算書において当期純利益の直前に計上されていた。2015年4月1日以降の連結損益計算書には計上されなくなっている。

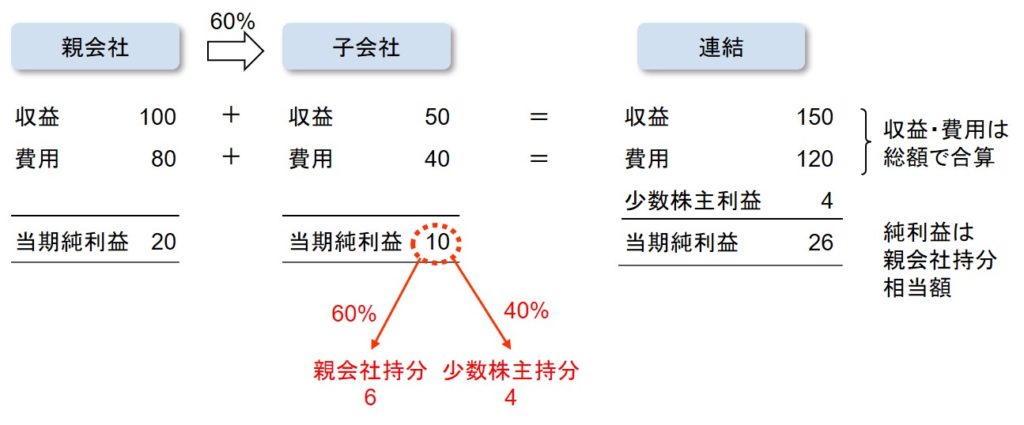

少数株主利益とは、少数株主(非支配株主)に帰属する利益である。たとえば、親会社が子会社の議決権の60%を保有しており、それぞれの収益・費用、そして当期純利益が図表2-25のようだったとする。子会社の当期純利益のうち、少数株主持分(40%)相当額である4が少数株主利益である(下図)。

親子間の内部取引が一切ない場合、連結損益計算書は親会社と子会社のそれぞれの損益計算書を単純合算することによって作成される。このままだと当期純利益も当然単純合算の30となるが、従来の連結損益計算書では最後に少数株主利益4を控除していた。それによって、連結当期純利益は単純合算より少ない26になる。

このようなことをする理由は、連結損益計算書における当期純利益を親会社株主帰属額にするためである。親会社説の立場を採る日本においては、当期純利益とはあくまでも親会社の株主のものだからである。

従来の連結損益計算書には、少数株主利益を控除する直前に「少数株主損益調整前当期純利益」という1行があった。これは「少数株主利益を控除する前の当期純利益」ということだから、少数株主を含む全株主に帰属する当期純利益を意味する。

経済的単一体説を採るIFRS(国際会計基準)においては、当期純利益は少数株主を含む全株主帰属額になっている。したがって、少数株主利益を控除することもしない。「当期純利益」という同じ科目名であっても、その意味は根本的な部分で異なっていたのである。

2015年4月1日以降からは、日本基準においても全株主帰属額を当期純利益ということになった。従来の少数株主損益調整前当期純利益を当期純利益になったということである。 これでIFRSとは整合的になったが、今でも日本が堅持する親会社説との整合性はますます分からなくなった。当期純利益の意味が根本から変わり、過去データとの連続性も保たれないので、実務上は注意が必要である。