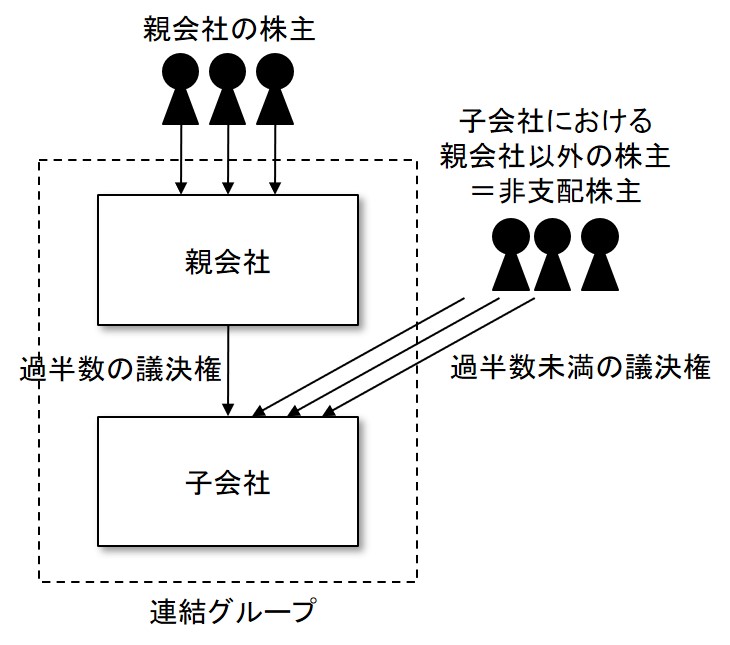

非支配株主とは、子会社における親会社以外の株主のことである(下図)。

非支配株主は、かつては少数株主と言われていた。たとえば、親会社が子会社の議決権の60%を保有しているとすると、親会社以外の他の株主の議決権比率は合計で40%になる。マジョリティーを取っている親会社からすれば、残りの株主がどう結託しても親会社には敵わない。そこで、親会社以外の子会社の株主を「少数株主」というわけだ。

ただし、議決権比率だけで親子関係を判定しない現行基準においては、たとえば51%の議決権保有比率の少数株主もあり得る。それを少数というのはさすがにおかしいので、2015年4月からはIFRS(国際会計基準)にならって非支配株主というようになっている。

非支配株主持分(かつての少数株主持分)とは、連結財務諸表の純資産のうち、非支配株主に帰属する部分である。非支配株主が出資した直後であれば、それは非支配株主の出資額相当額であり、利益が内部留保されれば、その非支配株主持分相当額を加算したものと考えればいい。

非支配株主持分をどこに計上するかは意外に大きな問題である。

親会社説の立場を取る日本の会計基準では、連結財務諸表における株主はあくまでも親会社の株主だけである。そのため、純資産を資本と言っていた時代には、少数株主持分(現在の非支配株主持分)は資本には含めていなかった。だからといって負債でもないので、当時は負債の部と資本の部の間に「少数株主持分の部」というのを設けて、そこに少数株主持分を計上していた。

IFRSは「連結財務諸表における株主は、連結グループに出資している全株主」という経済的単一体説を採っているので、非支配株主持分は純資産に計上される。

現行の日本基準は、IFRSとの整合性を重視しているため、非支配株主持分は純資産の部に計上されるようになっている。その代わり、純資産の部に株主資本という内訳区分を作り、それ以外のところに非支配株主持分を計上するという形を採っている。日本の連結財務諸表において「株主」と言ったら、それは親会社の株主を意味するので、そこに計上しないことによってかろうじて親会社説を堅持しているのである。 個人的には、ポリシーを変えないまま形だけIFRSに似せた結果の歪という感が否めない。