貸借対照表の右下の部分はかつては資本といわれていたが、2006年から純資産ということになった。どちらも同じところを指しており、したがって数値的にも変わらない。しかし、それは単なる名称の違いにとどまらない。概念そのものが異なる。

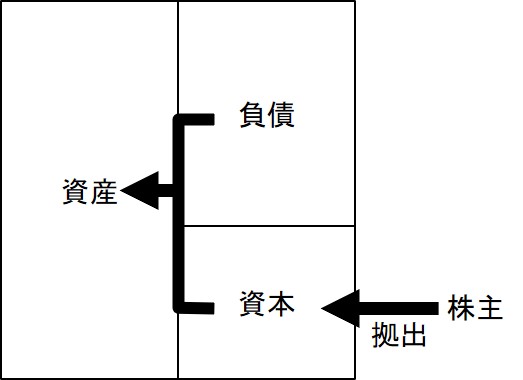

「カラダが資本」などと言うように、資本とは元手という意味だ。つまり、この部分を「資本」という場合は、「株主が拠出した元手資金」という見方をしている。この場合は、「債権者と株主がそれぞれ拠出した負債と資本が、貸借対照表の左側である資産を構成している」と捉えている(図 1)。式で書くならば、以下のような「足し算」で捉えていることになる。

資産=負債+資本

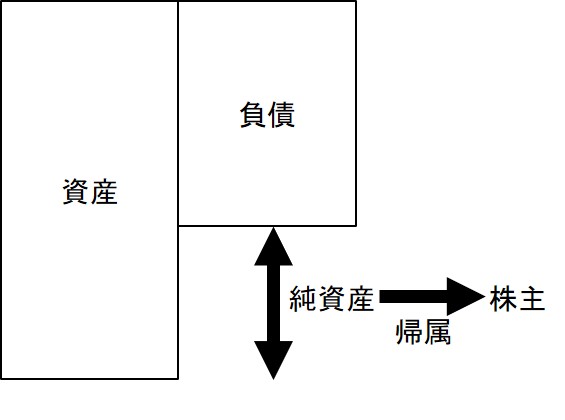

一方、純資産の「純」とは「正味(net)」という意味だ。純資産を英語で言えばnet assetとなる。つまり、「プラスの財産である資産からマイナスの財産である負債を控除した残りが純資産」という見方をしている(図2)。式で書けば、以下のような「引き算」で捉えていることになる。

資産-負債=純資産

足し算か引き算かの本質的な違いは、そこに実体を認めるかどうかの違いだ。資本という場合は、株主からの拠出資金という実体を積極的に認めているが、純資産の場合はそこに実体を認めていない。純資産は「資産から負債を控除した残り」に過ぎない。

資本という実体が意味を持つのは、株主が資本金を払い込んだときだけだ。それが事業によって“運用”されれば、どんどん姿形を変えていくから、資本金の額さえ何も意味しなくなる。

会社が動き出した後は、運用成果としての正味財産、すなわち純資産にしか意味がない。

ちなみに、IFRSの日本語版では、Equityに対する訳語として「持分」と「資本」が混在している。IFRSにおけるEquityは、資産と負債の差額概念として明確に定義されているから、「資本」という訳には違和感がある。「持分」ならば「株主の持分」ということだからまだいいが、なぜ素直に「純資産」という訳語を充てないのかは不明である。