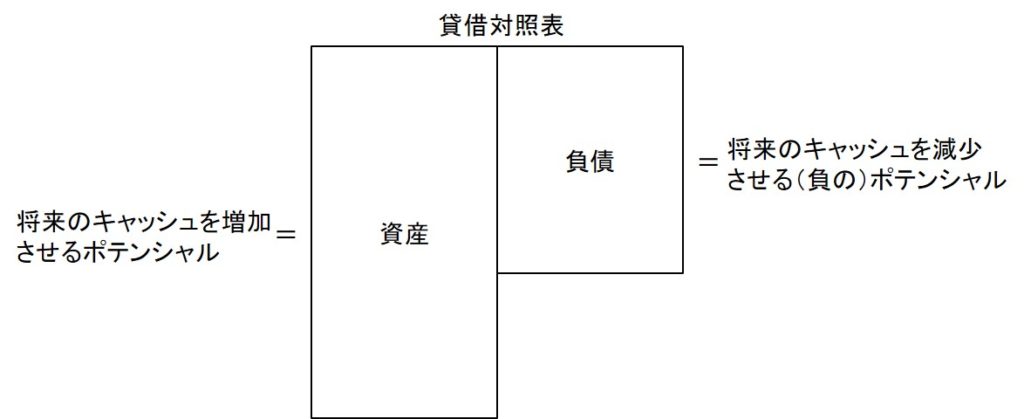

財産一覧表である貸借対照表には、企業の将来にプラスの経済的効果をもたらす「プラスの財産」と、逆に将来にマイナスの効果をもたらす「マイナスの財産」がある。プラスの財産を総称して資産、マイナスの財産を総称して負債という(下図)。

資産の中で最も分かりやすいのは現金だろう。それ以外にも事業を営む上で必要な土地、建物、機械設備なども資産である。これらの実物財産以外にも、第三者に対する請求権のような「権利」も、それが実行されれば企業に対してプラスの経済的効果をもたらすので、資産になる。このような権利を「債権」という。

このように、資産は実物財産と債権から成るが、より一般的に定義すれば以下のようになる。

資産=将来のキャッシュを増加させるポテンシャル

このようなポテンシャルを「資産性」とか「資産計上能力」ということもある。

たとえば、土地、建物、機械設備などの実物資産は、事業に使われることによって将来数年間に渡ってキャッシュをもたらす。また、請求権のような債権は期限が到来すればキャッシュが会社にもたらされる。逆に、ポテンシャルがないものは資産にはならない。

一方、負債は、企業の財産に対してマイナスの効果をもたらすものである。これには法的義務を伴う債務はもちろんのこと、単に将来会社財産を減少させる可能性があるものも含まれる。したがって、負債は債務よりも広い概念である。

負債も一般的に定義すれば、以下のようになる。

負債=将来のキャッシュを減少させる(負の)ポテンシャル

たとえば、借入金や未払金は、いずれも将来においてキャッシュの流出を引き起こすので、キャッシュを減少させる。

理系的な(余計な)説明をすると、ポテンシャルとは、物理学でいえば位置エネルギーのことである。位置エネルギーとは、高いところに置かれている物体が有するエネルギーであり、それ自体は「潜在力」である。それが使われることによって、収益や費用という運動エネルギーに変わるのである。