かつては、株主資本と自己資本はいずれも制度上の言葉ではなかったが、いずれも貸借対照表の純資産を指す言葉として使われていた。

しかし、2006年から日本の純資産の内訳に「株主資本」という区分ができたことにより、株主資本は制度上の言葉となり、明確な意味が付されることとなった。

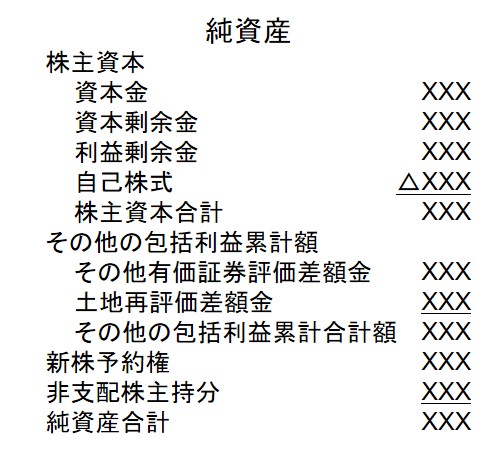

連結財務諸表を前提にすると、純資産の中の下図の部分である。

親会社説を採る日本で「株主」と言ったら、それは親会社の株主を意味する。したがって、株主資本とは、ざっくり言えば「純資産のうち親会社株主に帰属する部分」ということである。

しかし、厳密には必ずしもそうなっていない。

上図のうち、「その他の包括利益累計額」は親会社株主帰属額だけで、非支配株主に帰属する分は「非支配株主持分」に含まれるが、純資産の中では「その他の包括利益累計額」は「株主資本」と並列の扱いとなっている。

また、「新株予約権」は親会社株主帰属額と非支配株主帰属額が混在している。

日本における「株主資本」を強いて言えば、「純資産の親会社株主帰属額のうち、明確に顕在化している部分」ということだろう。