資本金とは、株主が会社に払い込んだ金額を基礎として設定される一定の額のことをいう。少々回りくどい言い方になっているが、要するに「ほとんど何も意味しない単なる数字」ということだ。

払い込み時点では、資本金の額に相当する資金が会社にあるが、その後その資金は何かに使われて姿形を変えているので、現在において資本金に相当する資金が現実に会社にあるわけではない。「かつて株主がその額を払い込んだ」という過去の事実を表すに過ぎない。

また、払い込んだ金額の2分の1までは資本金に入れず、資本準備金に計上することが認められているので、資本金の額が過去に払い込まれた金額のすべてを表しているわけでもない。

さらに、減資という手続きによって、事後的に資本金という数字はそれほど難しくなく変えられもする。

就活中の学生をはじめとして、資本金の額を気にする人が少なからずいるが、以上から分かるように、資本金に重要な意味はほとんどない。制度上はかろうじて以下のようなものとして使われているくらいである。

- 会社法上の大会社の判断基準

資本金5億円以上または負債200億円以上の会社を会社法上、大会社という。大会社になると、たとえば法定監査義務が発生するなどの縛りが強くなる。 - 税法上の中小企業の判断基準

資本金1億円以下の会社は税法上中小企業に該当し、軽減税率の適用や外形標準課税の不適用など、税制上の優遇がある。 - 分配可能額のハードル

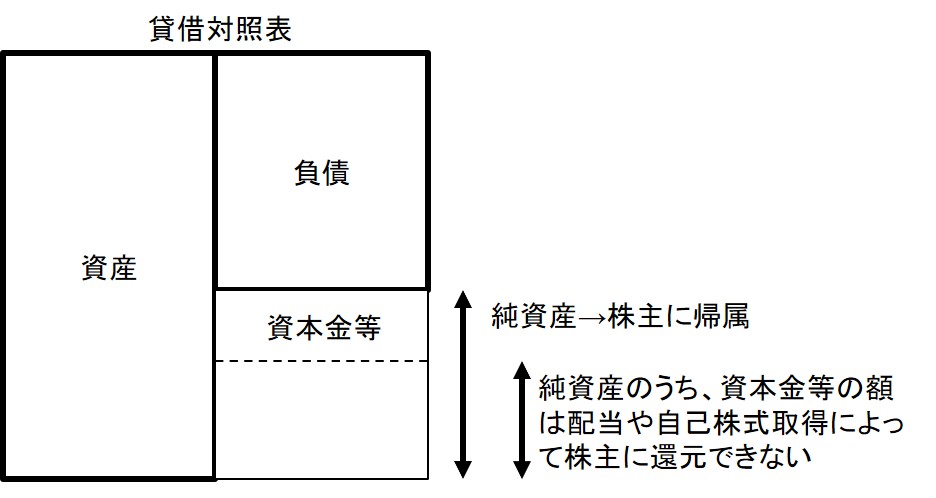

貸借対照表上の純資産は本来すべて株主に帰属するものであるが、配当や自己株式取得などの通常の株主還元は、純資産が資本金等を上回る額の範囲でしかできない(下図)。これは会社財産の過度の流出を抑えるので、債権者保護につながる。

かつては最低資本金制度(株式会社1,000万円、有限会社300万円)があったが、現在は完全撤廃されているので、資本金はいくらにでもできる。そんないくらにでもできる資本金という値を、一部の制度はいまだに企業規模を測る基準として使い続けているのは少々おかしな話である。