事業活動の元手である資本を直接変動させる取引を資本取引という。その典型例は増資や自己株式取得である。株主との直接的な取引が資本取引と考えればいいだろう。

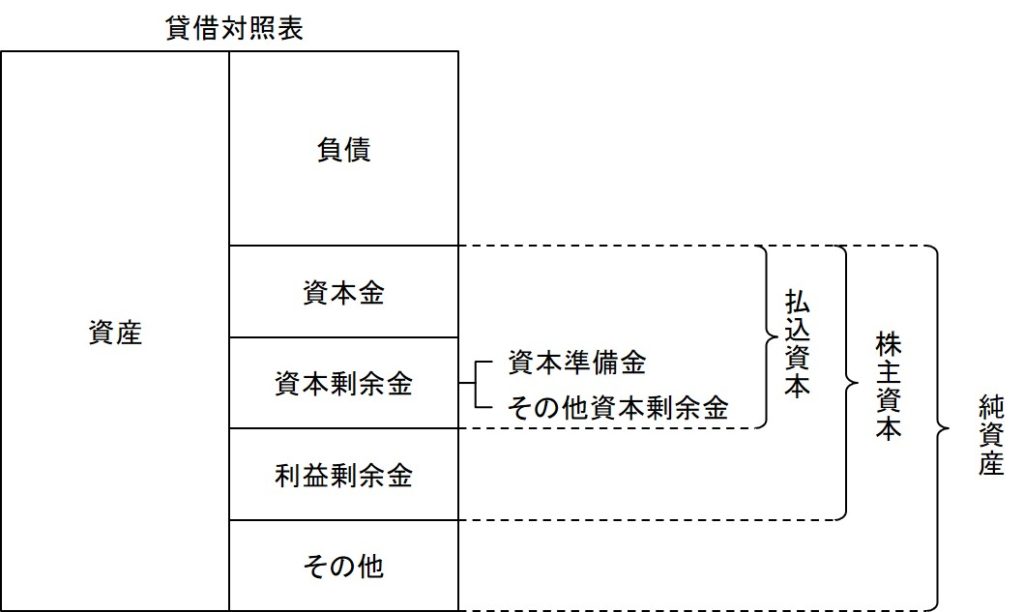

資本取引において、資本金に計上されないものを資本剰余金いう。資本剰余金という言葉には、「資本金に計上されなかった余り」というニュアンスがある。資本金と資本剰余金を合わせたものが株主からの払込資本である(下図)。資本剰余金はイメージ的には「資本金に準じるもの」と捉えてよい。

資本剰余金は、資本準備金とその他資本剰余金から成る。

資本準備金は増資のときに計上されるのが典型的である。増資時の最も単純な処理は、その全額を資本金に計上することであるが、現在の制度では払い込まれた金額の半分まで資本準備金に計上することができる。たとえば、1億円の増資をした場合、資本金と資本準備金に5000万円ずつ計上することが認められている。資本金が大きいことは会社にとって必ずしもいいことではないので、このような処理をするのが普通である。

その他資本剰余金には、保有していた自己株式を第三者に譲渡した際に発生する譲渡益(自己株式処分差益)などが計上される。自己株式処分差益は要するに有価証券売却益なので、損益計算書に計上してもよさそうなものである。実際、そのように処理していた時代もある。

しかし、自己株式処分差益は、それだけの追加払い込みが株主からなされたということであるから、それは一種の追加出資である。したがって、資本金に準じるものとして、その他資本剰余金に計上するのである。

資本準備金とその他資本剰余金は、資本金に準じた性質を有するという点では同じであるが、配当の原資である分配可能額に含められるかどうかという点で違いがある。その他資本剰余金はその他利益剰余金と並んで分配可能額に含められるが、資本準備金は利益準備金とともに分配可能額に含めることができないという点で法的拘束力が強い。

その他資本剰余金を原資として配当した場合は、一定比率の額を資本準備金に計上することが義務付けられている。