配当や自己株式取得などによって株主に経済的還元をする場合、無制限にできるわけではなく上限額がある。その上限額を分配可能額という。かつては「配当可能利益」と言われていたが、会社法になってから分配可能額と言われるようになった。

配当や自己株式取得に分配可能額という財源規制があるのは、会社法の立法趣旨の一つである債権者保護のためである。株主に対する経済的還元は会社からキャッシュの流出を招くので、過度な資金の流出によって債権者に対する弁済能力が低下することを防いでいるのだ。

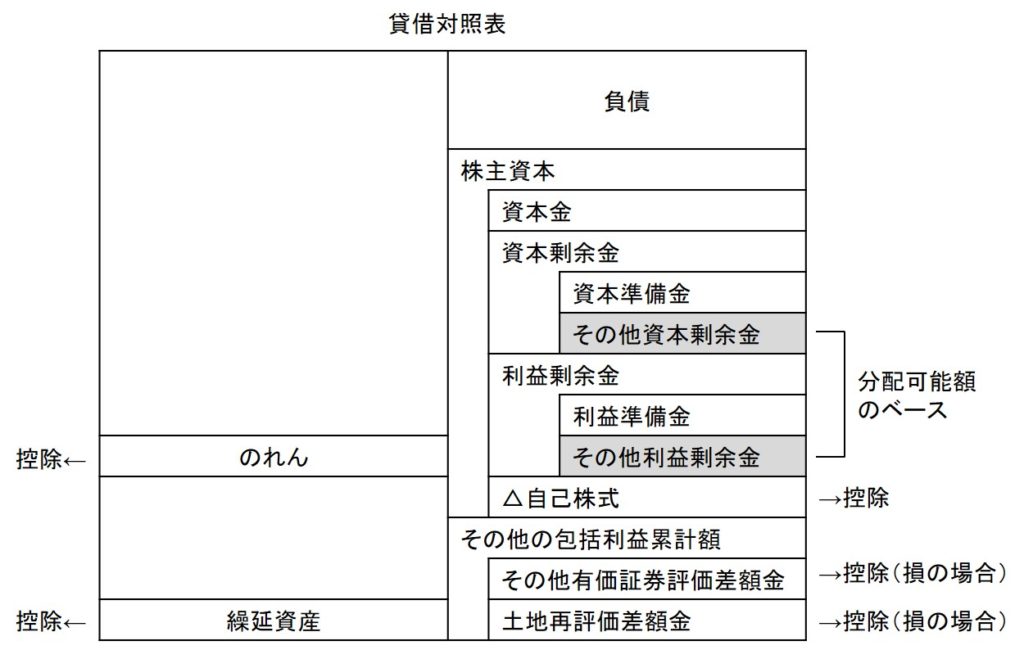

分配可能額の具体的な計算は少々複雑だが、幹となる部分だけを示せば下図のようになる。

式で示せば以下の通りだ。

分配可能額=その他資本剰余金+その他利益剰余金

-自己株式

-資金的裏付けの乏しい項目

-損益計算書を経由しない評価損

まず、ベースとなるのはその他資本剰余金とその他利益剰余金だ。両方を合わせて「その他剰余金」という。

ベースとなる剰余金から、自己株式、資金的裏付けの乏しい項目、損益計算書を経由しない評価損を控除する。

自己株式は、それが消却されたならばその分剰余金が減少するので、保守的な観点からこれを控除する。資金的裏付けの乏しい項目とは、のれんと繰延資産だ。損益計算書を経由しない評価損とは、その他有価証券評価差額と土地再評価差額において損となっている場合だ。保守的な観点から、評価損の場合のみ控除する。

上記にさらにいくつかの細かな調整した上で分配可能額とする。

かつては、株主に対する経済的還元の財源は「会社自らが稼いだもの」というのが大原則だった。現行法では、株主からの払い込み剰余金であるその他資本剰余金も分配可能額の一部にできる。それは「資金の払い戻し」であって、もはや「運用結果の還元」ではない。そういう意味でも、かつての「配当可能利益」という言い方は現状にそぐわなくなっている。

資本剰余金の一部を分配可能額に含めるという改正がなされたのは、利益が出ていない会社であっても配当できるようにしたという政策的配慮の側面が強い。債権者保護という元々の趣旨がないがしろにされる政策的配慮には少々疑問を感じる。