包括利益のうち、当期純利益に含まれないものをその他の包括利益という。英語ではOther Comprehensive Incomeというので、頭文字を取ってOCIと言われる。

包括利益計算書は、従来の損益計算書にその他の包括利益が付された形になっているので、包括利益を理解するためには、結局のところ、その他の包括利益に含まれるものは何かを理解する必要がある。

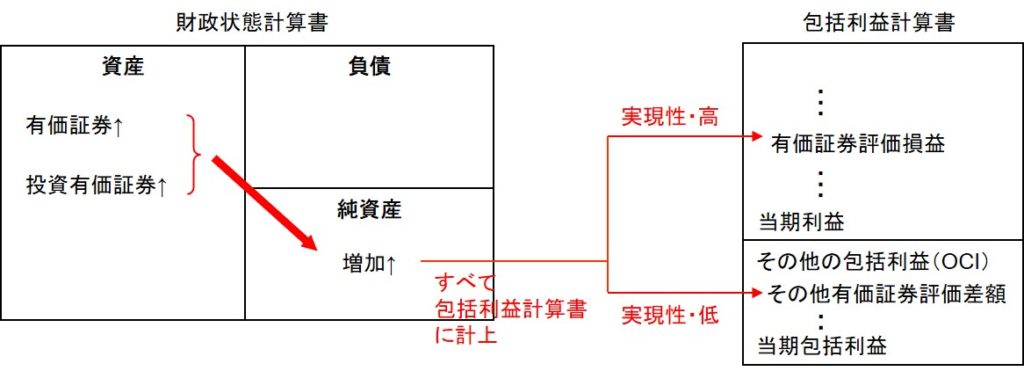

その他の包括利益に計上される1つの具体例は、その他有価証券評価差額金である。ここではその他有価証券の1つである持ち合い株式に含み益がある場合を考えてみよう。

その他有価証券は時価会計の対象なので、含み益のある株式を時価で評価替えをすれば、貸借対照表の資産は増加し、その分純資産も増加する。

資産・負債アプローチの立場においては、純資産の増加は利益であり、それはすべて包括利益計算書に計上されなければならない。

もし、この株式が会社の自由意思でいつでも売買できる株式であれば、その評価益は実現性が高いので、通常通り損益計算書に計上して当期純利益に含めてよい。

しかし、持ち合い株式は文字通り持ち合うことが目的なので、その評価益が売却等によって顕在化することは当面期待できない。したがって、このような含み益は当期純利益には含めたくない。

そこで、その他の包括利益という区分を作って、そこにこのような評価益を計上することにしたのである(下図)。そうすれば、純資産の増分はすべて包括利益に含まれることになる。

この例からも分かるように、その他の包括利益に計上されるのは、「純資産の増減をもたらすが、実現性が乏しいもの」という言い方ができる。

なお、その他の包括利益という区分がない個別財務諸表においては、その他有価証券の評価損益を純資産に直接計上することによって、貸借対照表のバランスを図っている。