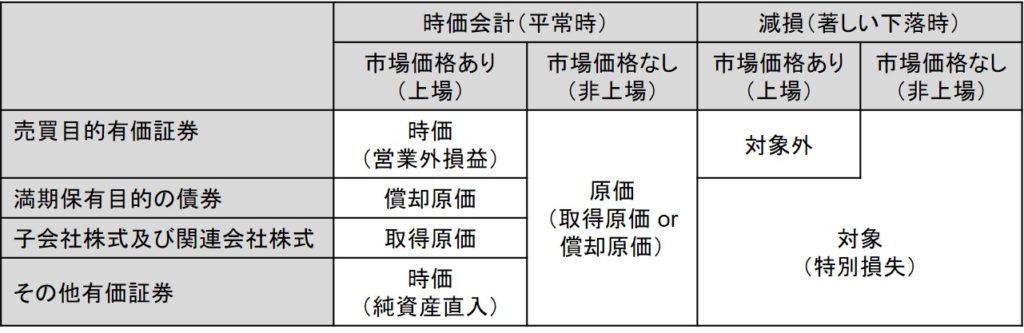

有価証券といえば時価会計というイメージが強いが、日本基準において時価会計の対象となるのは限定的である(下図)。

まず、非上場株式のように、時価と呼べるものが存在しない有価証券は時価会計の対象にならない。時価が存在する有価証券の中でも時価会計の対象となるのは、売買目的有価証券とその他有価証券だけである。

さらに両者には、時価で評価替えした際の評価差額の処理に違いがある。売買目的有価証券の評価差額は損益計算書に計上され、当期の純利益に含められる。しかし、その他有価証券の評価差額は、損益計算書には計上されず、貸借対照表の純資産に直入される。包括利益計算書を作成している場合は、その評価差額はその他の包括利益にも計上される。

評価差額の処理にこのような違いがあるのは、その実現性に違いがあるからである。その他有価証券の代表例である持ち合い株式は保有し続けることが目的なので、その評価差額が実現するとは当面考えられない。そのため評価差額を当期純利益に含めないのだ。その一方で、貸借対照表はバランスさせる必要があるため、上記のような処理になるのである。

時価のある売買目的有価証券以外のすべての有価証券について、その時価が著しく下落した場合は、回復する見込みがあると認められる場合を除き、貸借対照表価額を時価まで切り下げ、評価差額は特別損失として損益計算書に計上する。これを有価証券の減損処理という。「回復する見込みがあると認められる場合を除き」とは、見込みがない場合と不明の場合だ。

これは下落した場合だけの処理なので時価会計ではない。根拠は保守主義にある。

制度の建て付けとして、時価のある売買目的有価証券が減損処理の対象外となっているのは、時価のある売買目的有価証券は常に時価で評価替えされ、かつ評価差額も損益計算書に計上されるからである。イメージ的には、「時価の著しい下落があった場合は、すべての有価証券が時価に評価替えされ、損失計上される」と思ってよい。