時価主義とは、資産の計上額をその時々の市場価格や経済的価値に基づき決定する考え方である。評価替えを一切行わない取得原価主義とは対照的な考え方である。

時価主義とはいわゆる時価会計のことであるが、取得原価主義との対比で言うときは時価主義という言い方をする。

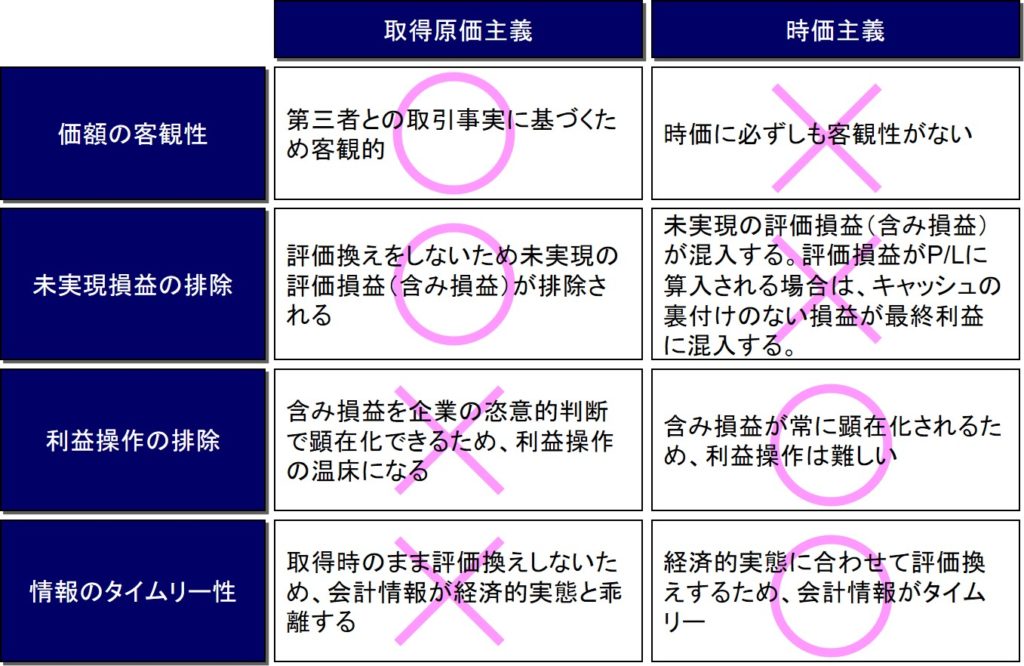

時価主義に積極的な米国の影響もあって、2000年頃から日本基準にも時価主義の考え方が入り込んできた。現在の会計は「時価会計」のイメージが強いが、時価主義が適用されているのは現在でも有価証券等の金融商品ぐらいである。また、下表のように、時価主義が一方的に優れているというわけでもない。

価額の客観性については、時価は必ずしも一意に決まらない。上場している株式であれば市場価格を使えばいいが、上場していない株式には客観的な時価は存在しないので、評価方法によって複数の時価が存在することになる。取得原価は客観的事実に基づく上に評価替えもしないので、価額の客観性は極めて高い。

時価主義の場合、未実現損益が利益に混入するという問題もある。利益は最終的には税金や配当という形で資金の流出原因になるので、利益には資金の裏付けがなければならない。ところが、含み益がある資産を時価で評価替えすれば、資金の裏付けのない利益(=未実現利益)が利益に含まれてしまう。取得原価主義であれば、そのようなことは起こらない。

情報のタイムリーさの点では時価主義の方に分がある。取得原価主義では、100年前に取得した土地は100年前の価額のまま計上されている。これでは情報が全くタイムリーでなく、むしろ誤解を与えかねない。

時価主義は利益操作の温床も排除できる。取得原価主義であれば、含み益のある資産だけを選んで売却すれば恣意的に含み益を顕在化させることができる。時価主義の場合は、すべての資産について含み益も含み損も吐き出させてしまうので、そのような調整弁がなくなってしまう。

取得原価主義と時価主義は一長一短なのである。