通説では、「権利を表章する証券であって、それによって表章される権利の発生、移転または行使に証券を要するもの」はすべて有価証券であるが、会計上の有価証券はこれよりずっと限定的である。

たとえば、小切手や手形は通説に基づけばいずれも有価証券であるが、会計上は有価証券として処理しない。小切手を処理する際の勘定科目は当座預金や現金であり、手形を処理する際の勘定科目は手形(受取手形や支払手形)である。

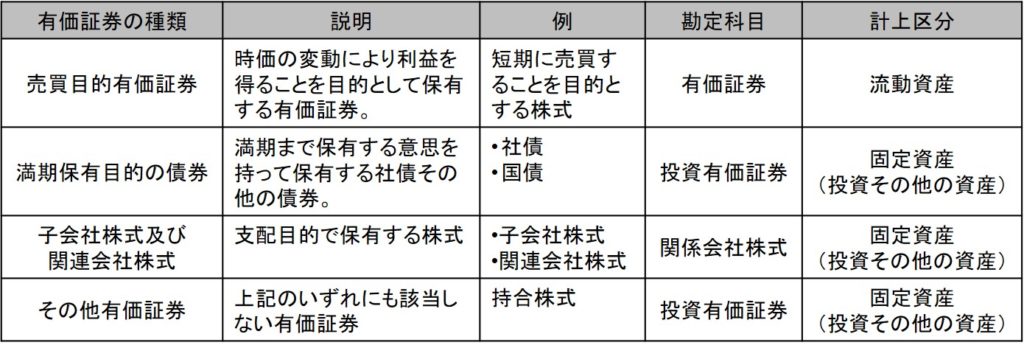

会計上の有価証券は株券と債券(社債や国債)だけと思っていい。それは下表のように、保有目的によって分類される。

売買目的有価証券は、運用目的で保有する有価証券だ。これに該当するためには、トレーディングのための専門の部署がある等、売買を目的としていることが客観的に明らかであることを要する。主観的に売買目的で保有していても、会計上は売買目的有価証券にならないこともある。

満期保有目的の債券とは、社債や国債のことだ。

子会社株式及び関連会社株式は、保有目的で言えば支配目的だ。

その他有価証券は、上記のいずれにも該当しない有価証券である。特徴的な例を挙げれば、持合株式がその他有価証券に該当する。

これらの中で、「有価証券」という勘定科目が用いられるのは売買目的有価証券だけである。それ以外は「投資有価証券」という勘定科目によって固定資産の投資その他の資産の部に計上される。ただし、子会社株式及び関連会社株式だけは質的重要性が高いので、「関係会社株式」という勘定科目によって区分掲記される。