関連会社とは「仕事上、何らかの関連がある会社」と思っている人がいるかもしれないが、そうではない。関連会社には明確な定義がある。これについても、子会社と同様、保有する議決権比率を基礎としつつ、それに定性的な要件を加味して関連会社が定義される。

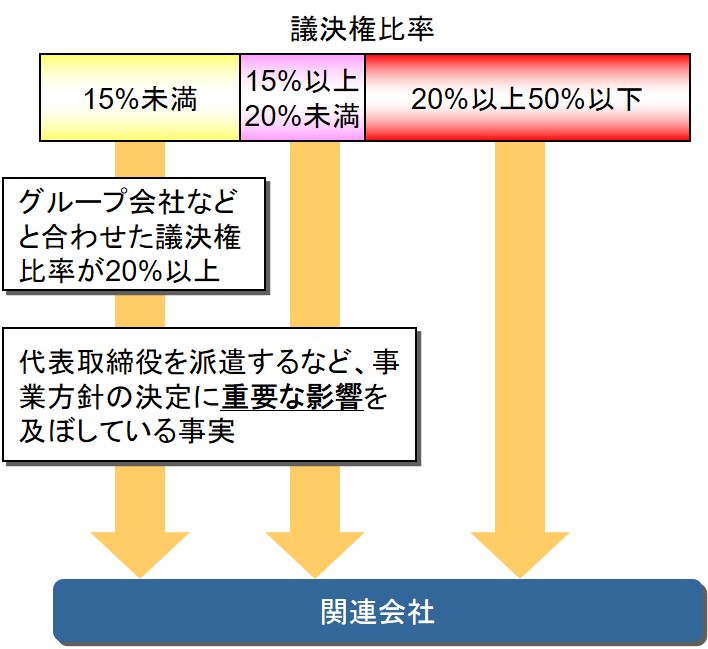

50%以下ではあるが20%以上の議決権を保有している場合、保有されている会社を「関連会社」といいう。

子会社の判定基準である「50%超」に「株主総会普通決議に対する単独可決権」という意味があるのと違って、「20%以上」という数字にはそのような明確な意味はない。しかし、株式が極めて分散化している上場会社の多くでは、1%台で大株主のトップ10に入る。それを考えれば、20%の議決権を保有する株主は相当の大株主だ。それだけの大株主ならば、保有先企業の意思決定に重要な影響は与えるだろう。関連会社のキーワードは、「重要な影響」なのである。

保有議決権比率が20%以上であれば、それだけで関連会社となるが、20%未満であっても実質要件によって関連会社になり得る(下図)。

実質要件の例としては、相手方企業に代表取締役を派遣していたり、重要な融資を行っていたりすることなどが挙げられる。いずれも、重要な影響を与えているかどうかがポイントだ。

会計上、関連会社は持分法の対象になる。ただし、日本基準においてはすべての関連会社が持分法の対象になるわけではない。重要性の乏しい関連会社などは持分法の対象としないことが容認されている。「持分法適用会社」という言葉があるが、それは持分法の適用対象にならない関連会社があるからである。