持分法は、関連会社に対して行う一種の連結手続である。簡便的な連結手続きと言ってもいい。実務上は、持分法も含めて「連結」ということもある。

子会社に対する狭義の連結手続きは、親会社と子会社の財務諸表を全部合算してから、不要な部分を後から控除する。すなわち、貸借対照表も損益計算書もひとまずすべて合算し、その上で、親子会社間の取引を相殺消去する。

この場合は、子会社の財務諸表は総額として連結財務諸表に影響を与える。

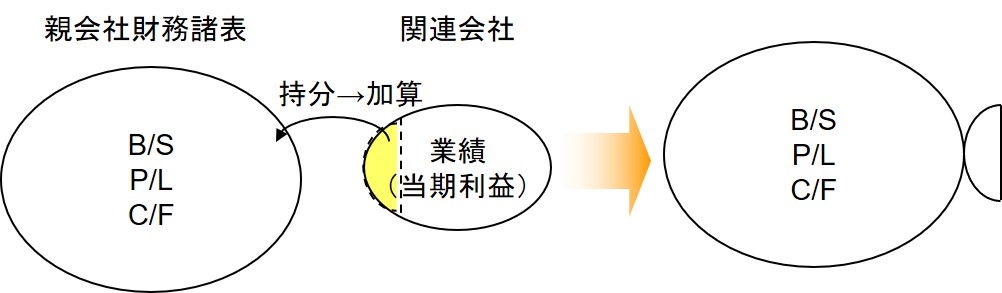

それに対して、持分法の場合は財務諸表を合算することはしない。全部を足して後から不要な部分を引く代わりに、最初から関係するところだけを親会社の財務諸表に加えるのである(下図)。

具体的には、関連会社の当期純利益のうち、親会社の持分相当額を親会社の損益計算書に「持分法による投資損益」という科目で計上し、同額を親会社の貸借対照表に計上されている「関係会社株式」に加算する。

持分法の場合は、関連会社の財務諸表が総額として持分法適用後の財務諸表に影響を与えることはない。すべては損益計算書の「持分法による投資損益」と貸借対照表の「関係会社株式」に集約される。すべてが1行に集約されることから、持分法は「1行連結」などともいわれる。

持分法は、関係会社株式の評価替えと見ることもできる。関連会社が利益を出しそれが配当されれば、受取配当金という形で親会社の財務諸表に反映される。一方、内部留保された利益は親会社の持分を増加させるので、それを関係会社株式の株価上昇という形で親会社の財務諸表に反映させるのである。そういう見方をした場合、「持分法による投資損益」は関係会社株式の評価損益と見ることもできる。