連結財務諸表とは、親会社と子会社の財務諸表を合わせて作成する財務諸表のことである。

親会社と子会社は組織の結合は一切ない。法形式上は、親会社と子会社はあくまでも別会社である。しかし、親会社は議決権等を通して子会社の意思決定を“支配”しているから、別会社といえども、子会社は親会社の思うがままだ。法形式的には別会社だが、親会社に支配されている子会社は、親会社内部の一部門と変わらない存在なのである。

この経済的実態を重視して、組織の結合はなくても、会計という情報だけはあたかも1つの会社であるかのように統合することにしたのである。それが連結財務諸表だ。

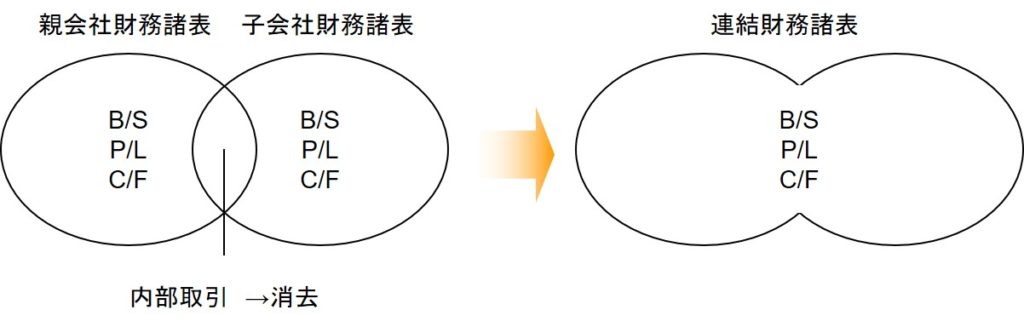

連結財務諸表の作成手続きは複雑だが、エッセンスだけを言えば、親会社と子会社の財務諸表をすべて合算した上で、両者の内部取引を消去することによって作成する(下図)。

内部取引とは親子会社間の取引だ。たとえば、父親が娘に1万円の小遣いをやったとする。それぞれで見れば、父親の財布からは1万円がなくなり、娘の財布は1万円増える。

連結するとは、家族全体を1つの単位として見てくださいということだ。家族単位で見れば、この1万円のやり取りは単に保管場所が変わっただけだ。連結財務諸表としては、このやりとりをなかったことにする必要がある。それが内部取引の消去である。

この内部取引の消去によって、子会社は親会社内部の一部門と同じ位置付けになり、親会社と子会社があたかも1つの会社のような会計情報が出来上がるのである。

特に、100%子会社を連結して出来上がる連結財務諸表は、その子会社を合併した場合の財務諸表と基本的に同じになる。

なお、連結納税という制度があるが、それはあくまでも納税目的の制度である。連結納税における連結対象子会社は100%子会社に限られ、連結手続きも全く異なる。連結財務諸表をベースにするわけでもない。連結納税制度は連結財務諸表とは似て非なるものであり、関連性も全くと言っていいほどない。