合併とは、2つの会社を1つの会社にすることである。2つの会社が組織的に1つになるので、組織の結合度としては最も密な結合となる。

対価としては、従来は株式のみだったが、会社法になってからはキャッシュも使えるようになった。

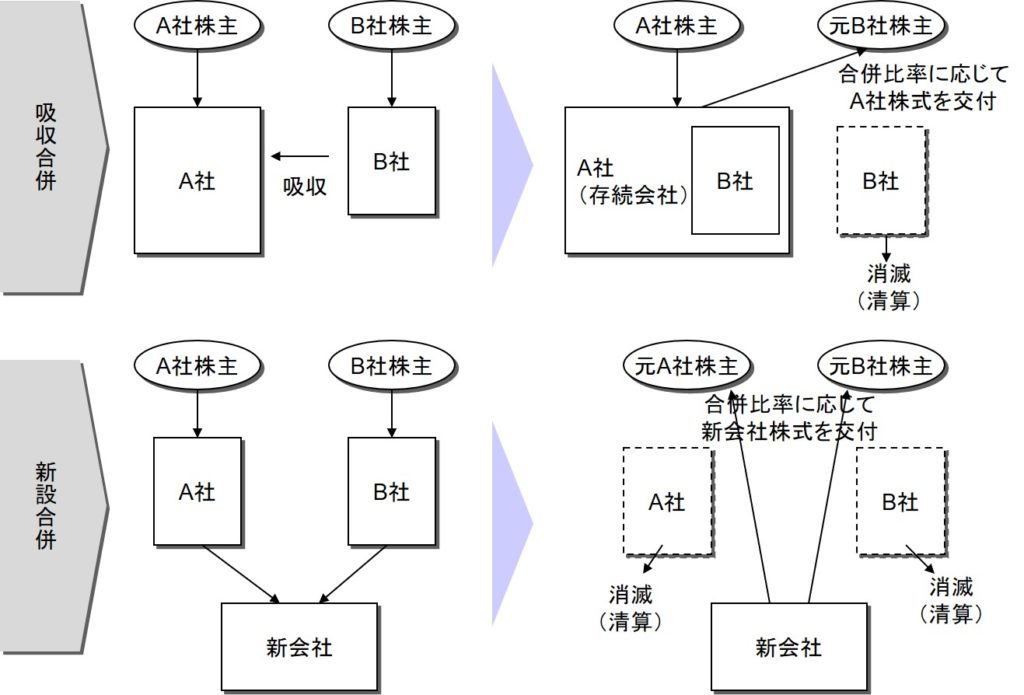

合併には、下図のように吸収合併と新設合併の2つがある。

吸収合併は、一方の会社が他方の会社を吸収することによって、1つの会社にする合併である。吸収された会社は消滅する。新設合併は、2つの会社を併せて新たに会社を設立することによって、1つの会社にする方法である。この場合、元の会社は2つとも消滅する。

消滅させる会社が1つで済む吸収合併は手続きが楽なので、圧倒的に多いのは吸収合併である。

以下、株式を対価とする吸収合併を前提に説明する。

図において、A社がB社を吸収合併するとは、A社がB社株主からB社を買い取るということである。会計的には、B社の貸借対照表を丸ごと買い取るものとして処理をする。

買い取った対価として、A社は新株発行をして元B社株主にA社株式を交付する。具体的には、元B社株主が保有するB社株式と交換する形でA社株式を交付する。

このとき、B社株式1株に対してA社株式1株を交換するわけではない。たとえば、A社株式、B社株式の価値がそれぞれ200円と100円だとしたら、B社株式2株に対してA社株式1株を交換する。この交換比率を「合併比率」という。また、合併比率が1:1である場合を「対等合併」という。

合併比率の根拠となる「株式の価値」は、株主価値に基づき計算することが多い。ただし、機械的な計算だけでは済まない部分があり、最後はアートだともいわれる。

A社が元B社株主からB社株式を現金で買い取れば、現金を対価とする合併になる。株式を対価とすると、元B社株主はA社株主になるが、現金で買い取ればそこで縁は切れる。元B社株主がA社にとって望ましくない株主の場合などに有効な方法である。