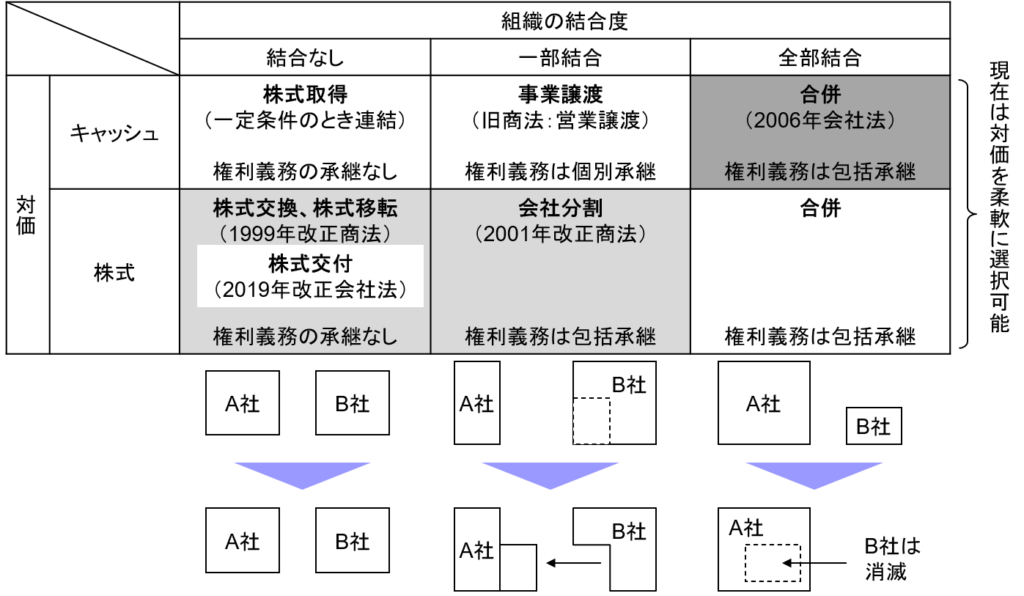

M&Aの具体的手法をスキームという。日本で実現可能なスキームは会社法に定められている。その全体像を捉えるには、「組織の結合度」と「対価」の2軸で分類した下図のような6グリッドで整理すると分かりやすい。

古くから日本で可能だったのは、株式取得、営業譲渡(現在は「事業譲渡」という)、合併の3つの手法だ(図の白抜き部分)。組織の結合度に応じて1つずつ用意されていた格好だ。

2000年前後になると、株式交換・株式移転と会社分割が可能になった(図の薄いグレー部分)。対価として株式が広く認められたことによって、キャッシュを必要としないM&Aの可能性が一気に広がった。時代はM&Aをどんどん容易にする方向に進んで行ったのだ。

残るはキャッシュを対価とする合併だ(図の濃いグレー部分)。ここが会社法で可能になった。

合併に限らず、会社法では対価の選択が非常に柔軟になった。たとえば、キャッシュを対価とした会社分割なども現行法では可能だ。

対価としての株式にはキャッシュ不要というメリットがある一方で、リスクもある。株式を交付した相手が株主として望ましくないとしても、その株主が自ら株式を手放さない限り、ずっと株主であり続けることになるからだ。キャッシュを対価とすれば、相手企業との関係はその場で断つことができる。金で関係を清算できるわけだ。

また、2019年改正会社法(2022年3月1日施行)において、株式交付という新たなスキームが可能となった。株式交換は100%子会社化する場合にしか使えないが、株式交付は100%子会社化に限らず、新たに子会社化する場合に株式を対価として株式を取得できるスキームである。

権利義務の承継関係の違いも重要だ。たとえば、合併と実質的に同じことは事業の全部譲渡でも可能だ。手続的には包括承継の合併の方が楽だが、包括承継では、事前に分からなかった簿外債務なども有無を言わさずすべて引き継ぐことになる。その点、事業譲渡の場合は個別承継なので、譲渡契約書に明記したもの以外は引き継がない。リスクの観点からは、個別承継の方が安全といえる。

いずれのスキームも、基本的に株主総会特別決議を要する。