M&Aとは、Mergers & Acquisitionsのことである。mergerの動詞mergeは「複数のものを一つにする」という意味であり、acquisitionの動詞acquireは「取得する」という意味である。具体的には、mergerは「合併」を指し、acquisitionは「買収」を指す。「買収」とは基本的に「株式の買収(買い取り)」を意味する。

細かい話であるが、mergerもacquisitionも複数形にするらしいので、M&Asという言い方は英語的には誤りだそうだ。

いずれも、複数の会社を何らかの方法によって統合することをいう。会社法や税法では「組織再編」、会計基準では「企業結合」という言葉が使われている。新聞等のメディアでよく使われる「経営統合」という言葉も、基本的にM&Aと同義である。

M&Aの基本的な捉え方は、会社の売買だ。その際の1つのポイントは、売り手は株主だということである。会社の所有者はあくまでも株主である。したがってM&Aとは、会社の所有者である株主から、その所有物である会社を買う行為である。これが、M&Aの基本的な考え方だ。

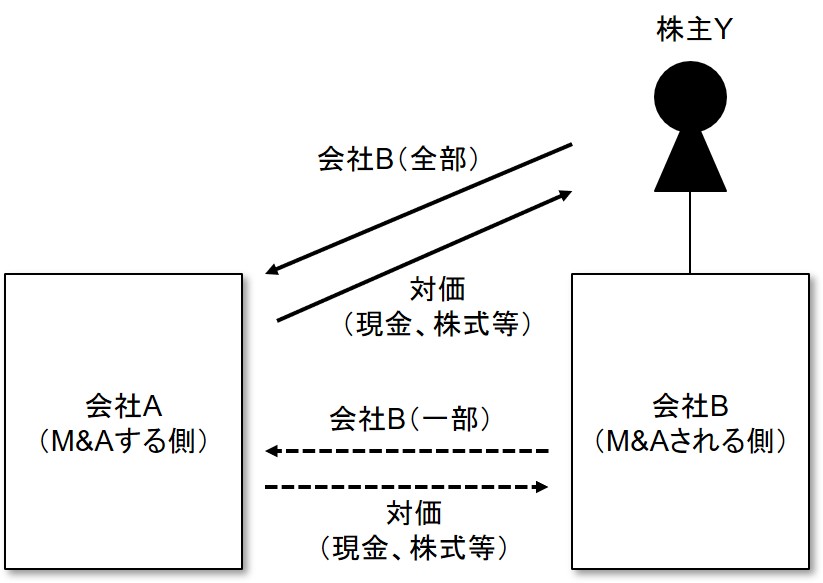

たとえば、下図のように、会社Aが会社BをM&Aする場合、会社Aは会社Bの株主Yから会社Bを取得し、その対価を株主Yに支払うのである(図の実線)。

ただし、事業譲渡のように、会社の全部ではなく一部を売買する場合は、原則的にその対価は株主ではなく会社に対して支払う(図の波線)。会社は株主の所有物であるが、一事業は会社のものなので、その売買は会社間における通常の売買取引に準ずるということである。

会社の売買は、会計的には貸借対照表(B/S)の売買と捉える。会計上、売買取引として認識できるのは何らかの財産なので、会社を売買する場合はその“財産一覧表”である貸借対照表の売買と捉えるのである。

対価の支払い先が株主であっても会社であっても、対価としては使えるのはキャッシュか株式だ。キャッシュを対価とする場合は、貸借対照表を取得して、その対価としてキャッシュを支払ったとして会計処理する。株式を対価とする場合は、貸借対照表の取得と新株発行を同時に行ったとして会計処理する。