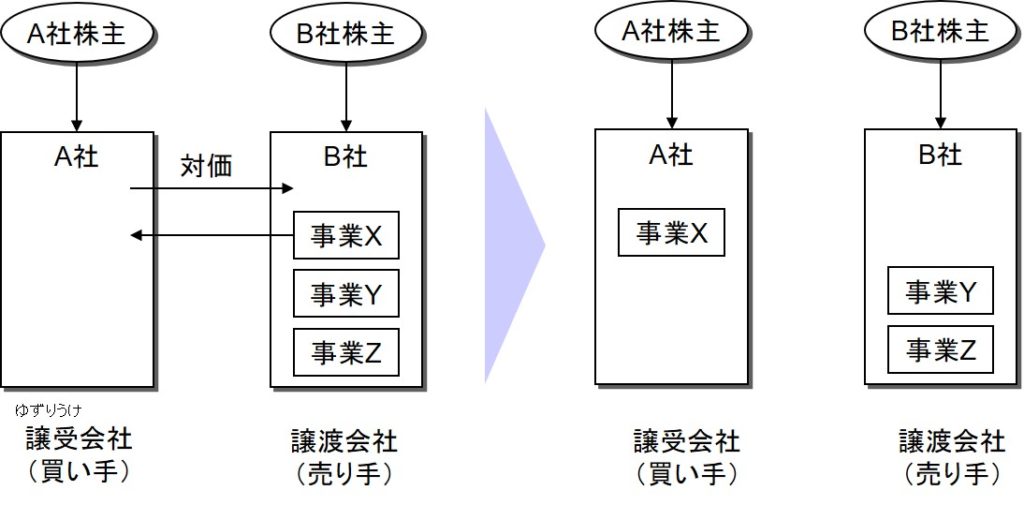

事業譲渡とは、会社の事業を他社に売却することである(下図)。かつては「営業譲渡」といったが、現在は「事業譲渡」という。意味するものは同じである。

ここでいう「事業」とは、具体的には事業部等の部門をイメージすればいいだろう。少々堅苦しい「事業」の定義は、「一定の目的により組織化された有機的一体としての機能的財産」となる。「有機的一体としての機能的財産」の意味するところは、「事業部という器としての組織やそこで使用されている設備等の物的財産だけではなく、取引関係やノウハウなどの無形の財産も含む」という意味である。

会計上は、部門別貸借対照表の売買として捉える。会計上、売買の対象にできるのは金額的に認識できる財産しかないので、組織の全部であっても一部であっても、その売買は財産一覧表である貸借対照表の売買としてしか捉えようがないのだ。

取引関係やノウハウなどの無形の財産の価値は、売り手と買い手の主観的な判断による。売買価額が部門別貸借対照表の評価額を上回る部分が、無形の財産の価値に対して支払われた対価とみなせる。それを「のれん」というのである。

事業内容によっては、貸借対照表に計上できるような財産はほとんどない場合もある。その場合、会計的に計上されるのは、ほとんどのれんということになる。

事業譲渡の対価は、かつては現金のみだったが、現在は株式も含めて柔軟に選べるようになっている。株式を対価とする場合、会社分割でも同じことができるが、権利義務の承継が事業譲渡は個別承継であるのに対し、会社分割は包括承継である点で重要な相違がある。 事業譲渡の対価は、譲渡会社(図のB社)の株主ではなく、譲渡会社に支払われる。事業譲渡の場合は、会社の一部財産の売買であるので、合併のように株主間の取引とは考えず、会社どうしの通常の売買取引の一種ととらえているわけだ。