会社分割とは、会社の一部を分割することである。2001年の改正商法から可能となった比較的新しい手法である。

会社組織を再編する手法にはいくつかあるが、そのどれもが複数の組織を「合わせる」ものばかりで、1つの組織を「分ける」ための確立した手法がかつては用意されていなかった。たとえば、「会社の一部を子会社として切り出したい」というような場合、かつては、まず空っぽの子会社を新規に設立し、そこに切り出したい事業を譲渡するというような手続きを踏むしかなかった。

そのようなニーズに応えたのが会社分割という手法である。

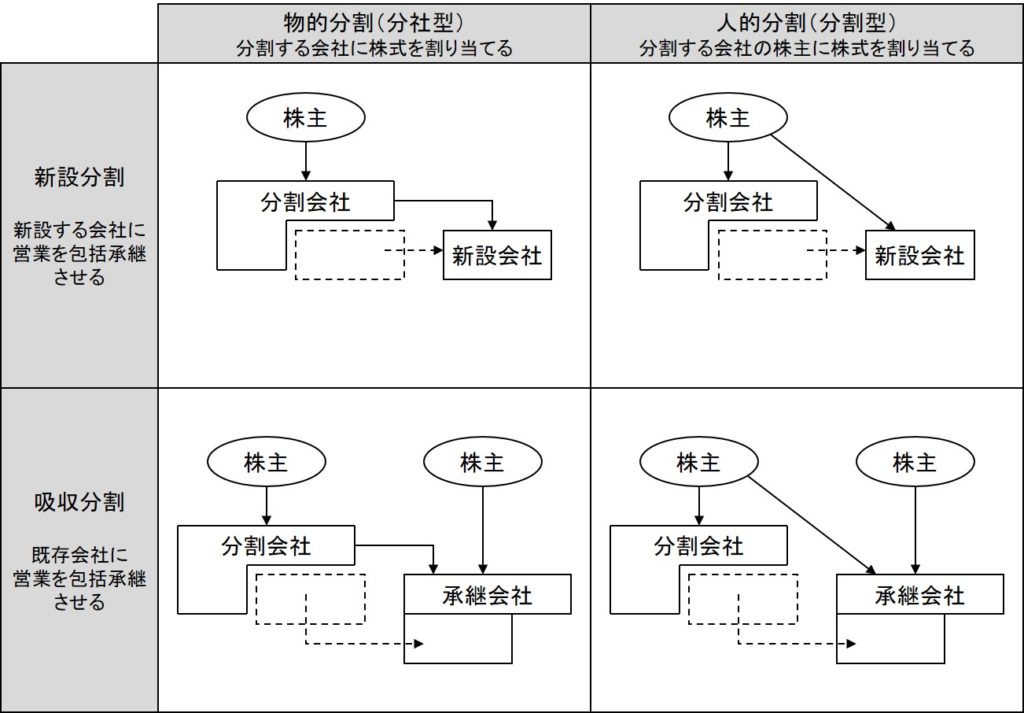

上記の例のように、会社の一部を単純に切り出すタイプの会社分割を「新設分割」という(下図上段)。

対価として使えるのは、当初は株式だけだったが、現在は現金等も使える。

対価の支払先としては、分割会社(元の会社)に支払う場合と、分割会社の株主に支払う場合の2パターンがある。前者を「物的分割」または「分社型」(図の左側)といい、後者を「人的分割」または「分割型」(図の右側)という。分社型新設分割をした場合は、新設会社(分割された会社)は分割会社の子会社になり、分割型新設分割をした場合は、新設会社は分割会社と兄弟会社(親会社が同一の会社)になる。

分割した事業を既存会社にくっつけるという方法もある。それを「吸収分割」という(図の下段)。吸収分割にも、「物的分割(分社型)」と「人的分割(分割型)」の2パターンがある。

類型的には会社分割には4パターンあることになるが、現行法には人的分割(分割型)は定められていない。人的分割は、「物的分割をした後に、分割会社が受け取った株式等をその株主に配当することによって実現してください」という整理になっている。

会社分割は会社の一部の売買であるので、事業譲渡と同様、会社間の通常の売買取引の一種というスタンスにしているのだろう。